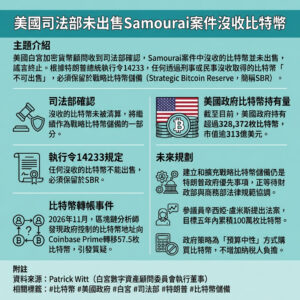

Saylor表示Strategy不太可能收購競爭對手,因為存在太多不確定性

Strategy的創辦人Michael Saylor表示,他的公司不打算收購其他比特幣財庫公司,因為這樣做風險太大,儘管他並沒有完全排除這個可能性。

“通常,我們沒有計劃進行併購活動,即使這看起來可能會帶來增值,”Saylor在周四的Strategy第三季度收益電話會議上告訴投資者。“這裡有很多不確定性,這些事情往往需要六到九個月甚至一年才能完成。”他補充道:“一個在開始時看起來不錯的想法,六個月後可能就不再是好主意了。”

分析師們指出,隨著行業內競爭者數量的增加,比特幣財庫公司可能需要開始相互收購,以便在競爭中脫穎而出。Strive是第一家進行併購的比特幣財庫公司,於九月底宣布將以全股票交易收購其競爭對手Semler Scientific,合併後的公司持有11,006 BTC,這使Strive成為擁有第十二大比特幣持有量的上市公司,僅次於特斯拉。相比之下,Strategy擁有640,808 BTC,是擁有比特幣最多的公司。

永遠不要說不可能:Saylor

不過,Saylor並沒有完全排除收購的可能性,這讓Strategy在這個問題上保留了一些靈活性。“我不認為我們會說‘我們永遠不會,永遠不會’,但我們會說,計劃、策略和重點是銷售數字信用,改善資產負債表,購買比特幣,並將這些信息傳達給信貸和股權投資者,”Saylor表示。

Strategy的首席執行官Phong Le補充道,對於以軟件為主的公司來說,併購是“非常困難的”。“你實際上購買的東西背後總有一些隱藏的東西,”他說。“我對收購比特幣財庫公司也持相同的看法。”

Strategy的比特幣重點更容易分析

Saylor表示,Strategy多年來的多次比特幣購買使公眾能夠“立即計算這是否會帶來增值”,並聲稱這些購買“通常都是增值的”。“我們的重點是進行高速透明的數字交易,銷售數字信用和購買比特幣,”他說。“我們認為,公司的商業模式如此透明、可預測和清晰,這是一個很大的優勢,因為商業模式是可預測的。”

Saylor辯稱,這種模式使得股權和信貸分析師能夠輕鬆做出決策,並評估公司的質量。標準普爾全球評級在週一給予Strategy一個“B-”的信用評級,將其置於與垃圾債券相同的投機性非投資級別類別,但表示公司的前景穩定。

Le表示,該公司的比特幣持有量在評級中並未獲得任何信用,這是從公司的股權中扣除的。他表示,為了改善公司的評級,未來某個時刻比特幣應該被視為不同的資本資產。

這篇報導突顯了Saylor對併購的謹慎態度,這在當前不穩定的市場環境中尤為重要。隨著比特幣市場的競爭加劇,企業在進行併購時需要考慮的不僅僅是短期的財務回報,還包括長期的戰略規劃和風險管理。Saylor的觀點提醒我們,成功的商業策略不僅依賴於擴張,也需要對市場動態的深入理解和靈活應對。

以上文章由特價GPT API KEY所翻譯及撰寫。而圖片則由FLUX根據內容自動生成。