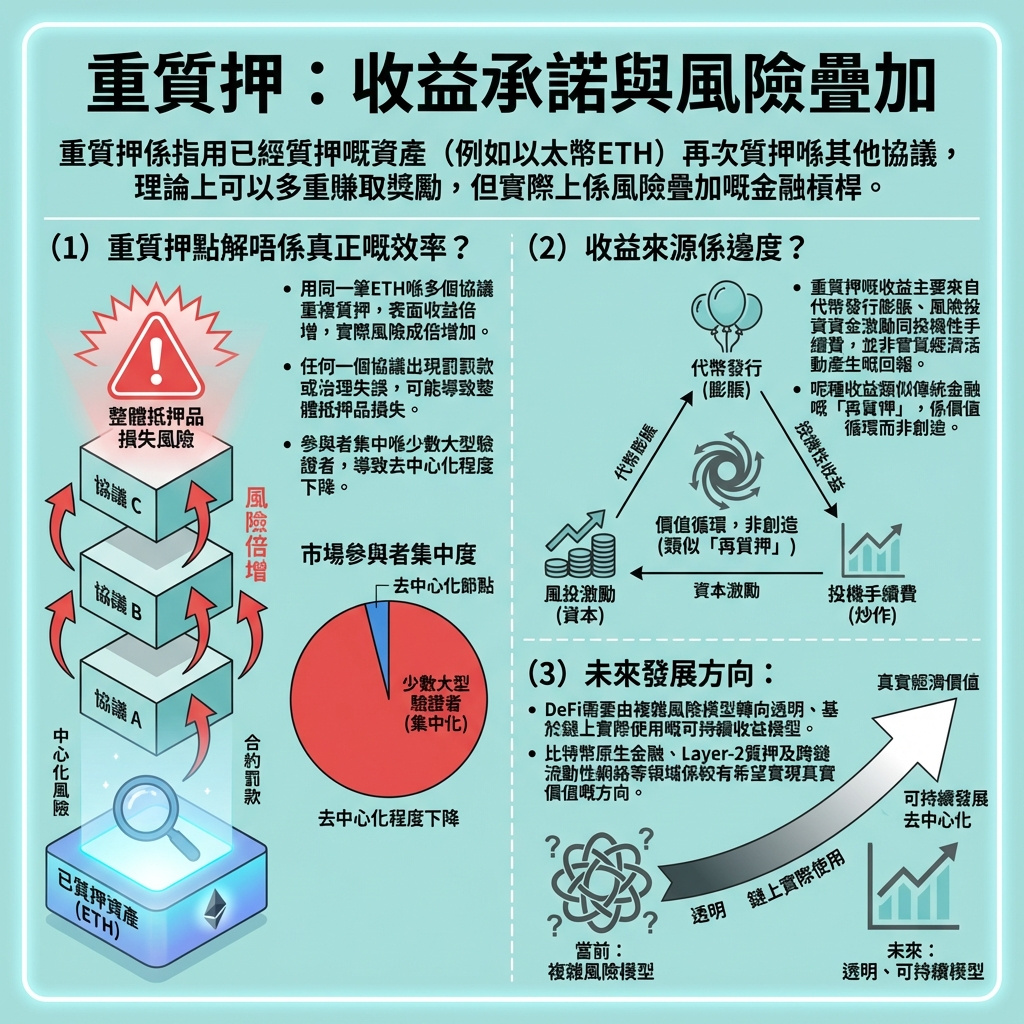

重質押承諾高收益,但實際只帶來層層風險,無真正價值

重質押(Restaking)經常被吹捧為去中心化金融(DeFi)收益的下一個熱點,但在炒作背後,卻隱藏著一個危險的平衡遊戲。驗證者(validators)肩負多重責任並承擔被罰風險,激勵機制錯位,且總價值鎖定(TVL)約210億美元的大部分資產,集中在少數巨鯨和風險投資者手中,而非廣大市場參與者。

讓我們拆解一下為何重質押缺乏真正的市場適配度,且帶來的風險遠大於收益。最重要的是,我們必須正視一個令人不安的問題:當系統崩潰時,誰會獲利?誰又要承擔風險?

重質押根本行不通

重質押的定義是允許已經質押的資產(通常是以太坊ETH)被再次質押,從而用於保障其他網絡或服務。理論上,驗證者可以用同一筆抵押品,驗證多個協議,從單一存款中賺取更多獎勵。

理論上聽起來很高效,但實際上,這只不過是槓桿的偽裝:一個金融鏡屋,讓相同的ETH被多次計算作抵押品,而每個協議又疊加了依賴和潛在失敗點。

這是個大問題。每一層重質押都加劇了風險暴露,而非增加收益。

試想一個驗證者同時在三個協議中重質押,他們是賺取三倍回報,還是承擔三倍風險?雖然上行潛力常被強調,但任何一個下游系統的治理失誤或罰款事件,都可能引發連鎖反應,導致抵押品全數損失。

此外,重質押設計還滋生了隱形的中心化。管理跨多個網絡的複雜驗證者職責需要規模,意味著只有少數大型運營商能參與。權力集中,形成少數驗證者掌控數十個協議,打造一個脆弱的信任集中體系,與去中心化的初衷背道而馳。

這也是為何主流DeFi平台和去中心化交易所(如Hyperliquid)甚至成熟借貸市場,都不依賴重質押來驅動系統。重質押尚未在實際應用中證明其產品與市場的契合度。

收益從何而來?

撇開即時風險不談,重質押引發了一個更深層的問題:這種模式經濟上是否合理?無論是傳統金融還是去中心化金融,收益必須來自生產性活動。對DeFi而言,這可能是借貸、流動性提供或與實際網絡使用相關的質押獎勵。

重質押的收益卻是合成的。它只是重新包裝相同的抵押品,讓它看似更具生產力。這與傳統金融中的再質押(rehypothecation)相似,並未創造價值,只是循環利用。

這種額外“收益”通常來自三個熟悉的來源:通過代幣發行膨脹供應以吸引資金、由風投金庫資助的借入流動性激勵,或以高波動本地代幣支付的投機性費用。

當然,這並不意味著重質押本身有惡意,但確實讓它變得脆弱。只要驗證者承擔的風險與其安全所帶來的實際經濟價值之間沒有明確聯繫,回報最多只能算是投機性。

從合成收益走向可持續收益

重質押可能會繼續吸引資金,但以現有形式,很難達到真正持久的市場適配。只要激勵偏向短期、風險不對稱,且收益敘事與實際經濟活動脫節,這種情況難以改變。

隨著DeFi成熟,持續性將比速度更重要,因為協議需要透明的激勵機制和真正理解風險的用戶,而非被膨脹的TVL數字迷惑。這意味著必須從複雜多層的模型轉向基於可驗證鏈上活動的收益系統,獎勵應反映可衡量的網絡效用,而非循環利用的激勵。

目前最有前景的發展領域包括比特幣原生金融、Layer-2質押和跨鏈流動性網絡,這些地方的收益來自網絡效用,生態系統致力於將用戶信任與資本效率對齊。

DeFi不需要更多風險的抽象化,而是需要優先考慮透明度而非複雜性的系統。

—

評論與啟示

這篇文章深刻揭示了重質押表面上的高收益背後,其實是層層疊加的風險和中心化問題。對香港乃至全球的DeFi用戶來說,這是一個重要提醒:不要被短期高回報的誘惑蒙蔽,必須深入理解背後的風險結構和激勵機制。

重質押的問題不僅是技術層面,更是生態系統的健康問題。當少數大型驗證者掌控多個協議,整個系統的去中心化精神被削弱,風險集中度升高,這對整個市場的穩定性是致命的隱患。

此外,合成收益模式的存在,讓DeFi生態變得像金融鏡屋一樣,表面繁榮但缺乏實質經濟活動的支撐。這提醒我們,未來的DeFi發展必須回歸價值創造本質,強調透明、可驗證的鏈上活動,才能真正吸引長期資本和用戶信任。

對香港的投資者和開發者而言,這也是一個警示:在追求創新和收益的同時,必須謹慎評估技術和經濟模型的可持續性,避免陷入短視的投機陷阱。只有建立在真實價值和穩健風控基礎上的DeFi,才能成為未來金融的重要支柱。

以上文章由GPT 所翻譯及撰寫。圖片由Gemini 根據內容自動生成。