Nvidia(NVDA)第一季業績前瞻:現時買入還是觀望?

美國AI巨頭Nvidia(NVDA)將於5月28日(星期三)美股收市後公佈2026財政年度第一季業績。過去一年,Nvidia股價已累升超過28%,主要受惠於其在AI硬件領域的領導地位,以及一系列破紀錄的財務表現。Nvidia與微軟(Microsoft)、Alphabet(Google母公司)、Meta等科技巨頭的策略合作,加上積極進軍中東等新市場,亦進一步擴大其全球影響力。即使短線面對中國AI晶片出口限制及高端GB200系統供應壓力,絕大多數分析師依然看好Nvidia的長遠增長潛力,並在業績前維持強烈「買入」評級。

市場預期Nvidia Q1業績表現如何?

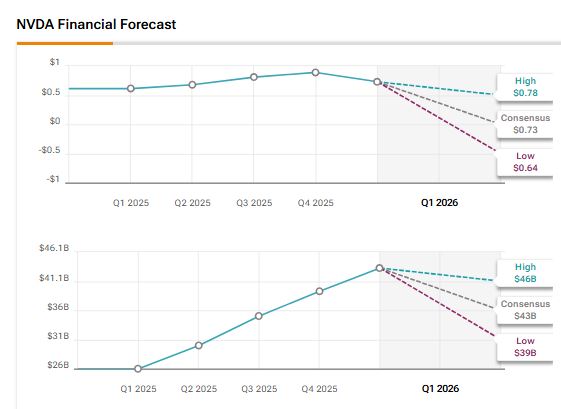

華爾街分析師預計,Nvidia本季每股盈利將達0.73美元,按年增長20%。同時,市場估算Q1收入可達433億美元,按年勁升66%以上。這種高速增長,反映Nvidia在AI及數據中心市場的領導地位正進一步鞏固。

分析師繼續看好,短線風險未動搖信心

Susquehanna的五星級分析師Christopher Rolland重申Nvidia「買入」評級,目標價180美元。他認為,雖然因中國限制措施導致收入減少約10億美元,加上Q1或會面臨庫存相關毛利壓力,但Nvidia的長遠增長動力依然強勁。Rolland特別指出,全球五大雲端服務供應商明年資本開支預計會按年大升40%,而Nvidia新一代AI產品如Blackwell GPU的推出,配合遊戲及專業視覺化業務持續增長,均有力支持其樂觀展望。

KeyBanc頂級分析師John Vinh亦維持「買入」評級。他承認,中國AI晶片出口禁令及GB200高端系統供應瓶頸,短期內可能限制Nvidia的上升空間。不過,Vinh相信Nvidia即將推出符合中國規定、採用GDDR7記憶體的AI GPU,有望彌補部分損失收入,長遠仍然值得看好。

Nvidia如何應對供應鏈及監管挑戰?

目前,Nvidia面對兩大短線難題:一是中國AI晶片出口限制,令其失去重要市場;二是GB200高效能系統生產遇阻,導致出貨延遲及收入受壓。這些問題令外界擔心公司能否達成雄心勃勃的產能目標。

不過,Nvidia正積極開發符合出口規範的新型AI GPU,務求彌補部分收入損失。同時,與主要雲端服務商的緊密合作,以及積極拓展中東等新興市場,均有助鞏固其增長前景。分析師普遍認為,只要全球AI需求持續強勁,Nvidia有力抵禦短期逆風,保持穩健增長。

NVDA現時值得買入嗎?

綜合華爾街分析,NVDA目前獲得34個「買入」、5個「持有」及1個「賣出」評級,屬「強烈買入」共識。平均目標價為164.51美元,較現價有近24%上升潛力。

編輯評論:Nvidia的AI王國,還能走多遠?

Nvidia目前的投資故事,已經不再單純是「晶片製造商」的故事,而是全球AI產業供應鏈的核心樞紐。它不只是硬件供應者,更是AI生態圈的「軍火庫」,每一家科技巨頭、雲端服務商,甚至新興的中東數字經濟國家,都離不開Nvidia的技術。

但這種「壟斷式」的優勢,會否因地緣政治(如中美科技戰)、供應鏈壓力或競爭對手(如AMD、Google自研AI晶片)而動搖?筆者認為,短線來看,Nvidia的增長依然有目共睹——特別是AI運算需求遠未見頂,雲端服務商的資本開支持續爆炸性增長。但長遠來說,Nvidia必須持續創新,並靈活應對全球監管挑戰,否則「一哥」地位隨時被顛覆。

對於香港投資者來說,Nvidia是AI大潮下最具代表性的標的之一,但估值已經不低,入市策略更要審慎:既要把握AI長線紅利,也要防範短線波動和政策風險。最終,能否繼續「一枝獨秀」,還要看Nvidia在技術、供應鏈和全球佈局上的持續領先力。