Nvidia無需中國,但極渴求中國市場——這是一場高風險的豪賭

「唔得。」

呢個字,對於Nvidia聯合創辦人兼CEO黃仁勳嚟講,應該唔算陌生,但肯定唔係佢最想聽到嘅答案。特別係當美國總統特朗普明確表態,連經過大幅削弱性能嘅GPU加速卡都唔准賣去中國市場——Nvidia自己估計,中國未來嘅總體可觸及市場(TAM)會高達五百億美元。雖然特朗普推翻咗拜登政府之前啲「AI擴散」出口管制(內容繁瑣又唔切實際),但Nvidia同AMD都收到硬性指令,唔准將任何形式嘅AI晶片賣去中國、俄羅斯同北韓。不過,佢哋就被鼓勵盡力同中東地區富有嘅主權基金做生意,呢點又幾有趣。

AI晶片大戰——美國封殺,中國自強

黃仁勳喺同華爾街交代2026財政年度第一季業績時,雖然口風小心,但都幾乎踩到批評美國總統嘅紅線:

「中國AI發展,無論有冇美國晶片都會繼續。佢哋要計算力去訓練同部署先進模型。問題唔係中國會唔會有AI——佢哋已經有啦。問題係,全球最大AI市場之一,會唔會繼續用美國平台?」

「將中國晶片製造商同美國競爭隔開,只會令佢哋海外更強,同時削弱美國地位。出口限制反而推動咗中國創新同規模擴展。AI競賽唔淨係晶片之爭,仲係全球運算平台之爭。未來6G、量子計算等新技術加入,全球基建主導權岌岌可危。」

「美國政策假設中國無法自製AI晶片——呢個假設一向都可疑,而家證明係錯嘅。中國有巨大製造能力。最終,贏得AI開發者就贏得AI。出口管制應該鞏固美國平台,而唔係將全球一半AI人才推向對手。」

「中國嘅DeepSeek同Qwen開源AI模型喺全球大熱,甚至美國、歐洲都用。DeepSeek-R1引入推理AI,越思考越叻,推理AI需要極大量運算力,遠超以往單次推斷。推理模型推高咗AI推斷需求,AI規模定律依然成立——訓練同推斷都要超大運算規模。」

「DeepSeek證明開源AI戰略價值。熱門模型用美國平台訓練同優化,帶動用量、反饋同持續改進,鞏固美國領導地位。美國平台必須成為開源AI首選,意味要支持全球頂尖開發者合作,包括中國。美國贏,就係因為DeepSeek、Qwen等模型喺美國基建上表現最好。」

美中科技脫鈎,世界走向分裂

黃仁勳雖然有台灣背景,但佢係美國人,深知國家要保護自己技術、經濟同文化——保住生活方式。無論你鍾唔鍾意,中國已經成為另一個超級大國,填補咗過去三十多年俄羅斯地位下滑嘅空白。加上特朗普削弱北約、俄烏戰爭持續,歐洲將加速軍備,世界正走向分裂(balkanization)。

美國政府最大責任係保護自己利益同人民,就如黃仁勳保護Nvidia利益一樣,係佢法定責任。喺咁嘅局勢下,黃仁勳應該早就知,起碼未來三年半,Nvidia、AMD甚至其他企業都唔可能再賣AI加速卡去中國——唔單止因為貿易戰,更因為會打亂全球力量平衡。2026財年第一季,可能係Nvidia最後一次喺中國大賺一筆,之後AI市場將由Nvidia同華為旗下海思等中國自家AI加速卡瓜分,美國同中國雲端巨頭都會發展自己專屬晶片。

Nvidia如果再向特朗普施壓,隨時會有人計數:GPU技術對美國戰略有幾大意義?Nvidia市佔超過九成,幾乎壟斷全球平行運算引擎,正在改變世界。到時,美國司法部反壟斷部門出手,分分鐘要Nvidia接受監管。

希望Nvidia唔會重蹈IBM覆轍——如果真係咁,Nvidia應該都會「加速」犯錯。

業績亮眼,無中國都照賺

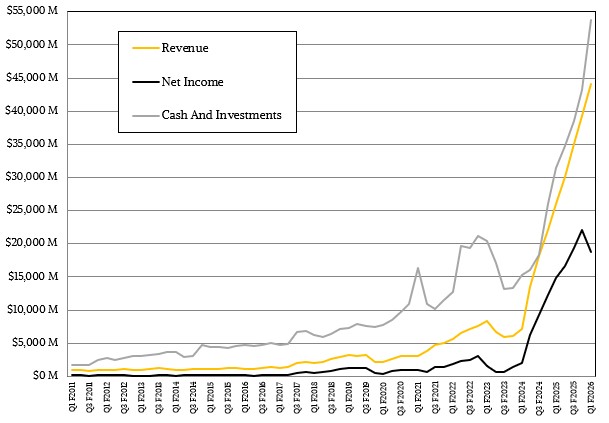

根據2026財年第一季數字,Nvidia根本唔需要中國市場都可以大賺特賺。雖然賣「閹割版」GPU俾中國客戶應該都幾過癮——高價高利潤。

截至四月季度,Nvidia營收達440.6億美元,按年升69.2%;純利187.8億美元,升幅26.2%。收入同利潤都因出口管制受壓,四月九號起停止向中國出貨Hopper H20 GPU。季度內Nvidia賣咗46億美元H20去中國,本來預計出貨71億美元,結果有25億美元貨存壓手。原本預計下季賣80億美元H20俾中國,結果要為存貨同採購合約撇帳45億美元。四月初估計要撇帳55億美元,但Nvidia成功回收部分零件,改造為更高階H100或H200 GPU。

全年計,Nvidia因中國市場損失約300億美元收入,長遠更失去500億美元TAM。

預計中東地區會直接或間接填補大部分空缺,因為佢哋正全球投資AI數據中心。全球2萬間大型企業同各國政府都要發展主權AI。即使美國本土雲端巨頭自研AI加速卡,Nvidia都唔會有大問題。不過,Nvidia數據中心業務超高利潤始終難以長期維持,經濟規律唔會容許。

純利率達42.6%,Nvidia預計今年毛利率可回升至七成半水平。

四月季度,數據中心部門收入391.1億美元,按年升73.3%,按季升9.9%,佔總收入88.8%。如果H20繼續出貨,甚至可達九成。我哋預計Nvidia全年數據中心收入達1836億美元,按年升59.4%。

今季Nvidia數據中心運算、InfiniBand網絡、Ethernet網絡都創新高。InfiniBand收入28.8億美元,微升6%,略高於2024年第四季高位。下半年InfiniBand需求稍回落,估計客戶等緊800Gb/sec新產品,不想再買舊款400Gb/sec。

Nvidia指Spectrum-X Ethernet網絡業務年化收入達80億美元,本季超過20億美元(我哋估計20.8億美元,按年升4.5倍)。有兩家雲服務商採用Spectrum-X建AI集群,但未有公開名稱。

總體網絡收入近50億美元,按年升56.3%,佔總收入11.3%,數據中心收入13%。

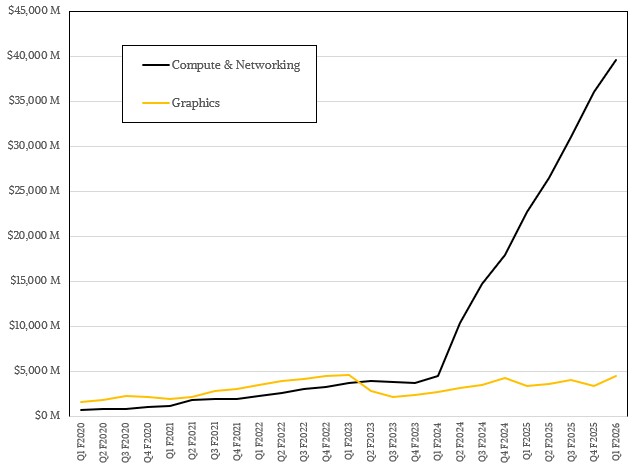

運算方面,數據中心CPU/GPU及系統板收入341.6億美元,Blackwell GPU佔近七成,即237億美元,較兩季前升10倍,較上一季翻倍。H20、H100、H200貢獻其餘約100億美元。

記得當年10億美元GPU都覺得多?

Nvidia今季研發開支略低於40億美元,按年幾乎翻倍,但只佔收入9.1%,遠低於過去平均水平。季末現金及投資達536.9億美元。美國四大雲端巨頭今年基建資本開支估計達3250億美元。一個1GW AI集群如阿聯酋Stargate系統,需7000個機架,成本約500億美元,提供10 zettaflops FP4算力。

阿聯酋計劃五年投資2500億美元,等於五個中國。Nvidia唔需要中國,只係想要,因為想喺競爭來臨前盡賺最後一分一毫。

編輯評論:Nvidia的「中國情結」與全球科技權力再分配

Nvidia今次財報再次證明,佢已經唔再係單純依賴中國市場嘅公司——全球AI基建大戰,主角已經由「中國—美國」二元對立,轉向「美國—中東—中國」三足鼎立。美國政府以國安為由封殺AI晶片出口,短期內固然削弱中國AI發展速度,但同時亦推動中國加快自研、自產AI晶片同基礎設施。長遠嚟睇,愈多「技術圍牆」只會令世界科技生態加速分裂,全球AI創新將逐步走向多極化。

Nvidia現時可靠中東、歐美雲端巨頭填補中國市場損失,但呢種「超高利潤」時代未必能持續。AI算力已經成為新冷戰時代嘅「核武」,每個國家都想自己掌握核心技術。Nvidia市佔雖高,但未來本地化、定制化AI加速卡將愈來愈多,利潤率自然會下調。Nvidia未來最大挑戰,唔係賺唔賺到中國錢,而係點樣維持全球技術領導地位,唔會被美國政府反壟斷、技術安全政策「反噬」。

值得關注嘅係,黃仁勳今次公開強調開放合作、開源AI對美國長遠利益重要,似乎係希望說服美國政府唔好一刀切封殺中國開發者。呢種立場,對全球科技界都有啟發——科技競爭唔應該變成零和遊戲,否則只會令創新空間萎縮,最終冇人得益。

總結一句:Nvidia唔需要中國,但對中國市場「又愛又恨」;全球AI格局已經重塑,贏家未必永遠係一個。Nvidia如果想長期稱霸,必須學識喺政治、經濟、技術三者之間搵到新平衡,而唔係單靠「賺快錢」或「壟斷優勢」過活。