NVIDIA 股價接近 52 週高點:該鎖定利潤還是繼續持有?

Zacks Investment Research – 13 分鐘前

NVIDIA Corporation(NVDA)是半導體行業的龍頭企業,憑藉其在人工智能(AI)晶片領域的強大存在和穩健的財務狀況,獲得了投資者的青睞。該股於 7 月 1 日收盤於 7 月 1 日的 153.30 美元,距離其最近創下的 52 週高點 158.71 美元僅一步之遙,反映出投資者對 NVIDIA 前景的強烈信心。

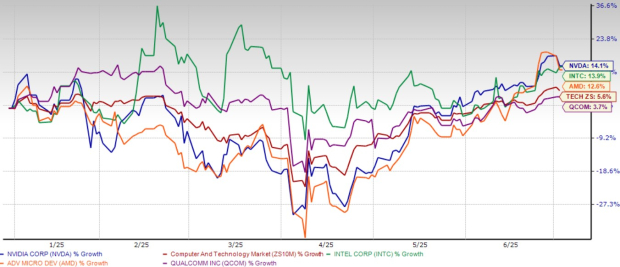

年初至今,NVIDIA 股價上漲了 14.1%,而 Zacks 計算機和技術板塊指數僅上漲 5.6%。此外,NVIDIA 也跑贏了其他主要半導體股票,包括英特爾(Intel Corporation,INTC)、超微半導體(Advanced Micro Devices, Inc.,AMD)和高通(QUALCOMM Incorporated,QCOM),分別上漲 13.9%、12.6% 和 3.7%。

這種跑贏大市的表現表明,投資者越來越相信 NVIDIA 的長期增長故事,即使在貿易衝突和地緣政治風險等不確定因素充斥的市場環境中。我們認為,這種增長動力源於強勁的基本面因素,NVIDIA 的長期前景值得繼續持有。

### 年初至今價格回報表現

AI 需求持續推動 NVIDIA 的增長故事

NVIDIA 最強勁的增長引擎仍然是其數據中心業務。在 2026 財年第一季度,該部門貢獻了 7.91 億美元的收入,佔公司總銷售額的 89%。這代表著同比增長 73% 和環比增長 10%,主要受 AI 需求爆發的推動。

該公司的尖端 Hopper 200 和 Blackwell GPU 平台正在被雲和企業客戶迅速採用,以擴大 AI 基礎設施建設。大部分增長來自超大規模企業,他們押注 NVIDIA 的 GPU 來支持其不斷擴大的 AI 工作負載。

隨著 Blackwell 架構有望提供比 Hopper 100 高出 25 倍的 AI 推理性能,NVIDIA 繼續提高標準。預計即將推出的 Blackwell Ultra 和 Vera Rubin 平台將進一步鞏固該公司在全球 AI 計算需求加速增長中的地位。

NVIDIA 的財務狀況穩健,儘管面臨中國市場挑戰

儘管面臨一些地緣政治挑戰,NVIDIA 的財務狀況仍然穩固。在 2026 財年第一季度,收入同比增長 69%,而非 GAAP 每股收益增長 33%。

即使預計第二季度因中國市場 H20 晶片出口限制而遭受 8 億美元的收入損失(第一季度收入損失為 2.5 億美元),NVIDIA 仍然對其增長動力充滿信心。該公司第二季度的收入預測為 4.5 億美元,較去年同期增長 50%。

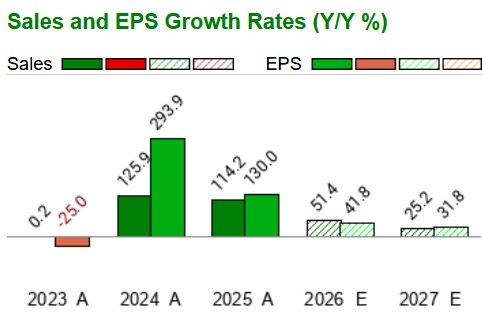

華爾街分析師預計這一趨勢將持續。Zacks 一致預估預計 2026 財年收入增長 51.4%,2027 財年增長 25.2%,每股收益分別增長 41.8% 和 31.8%。這些數字強化了 NVIDIA 作為長期增長故事的地位,儘管短期內面臨地緣政治挑戰。

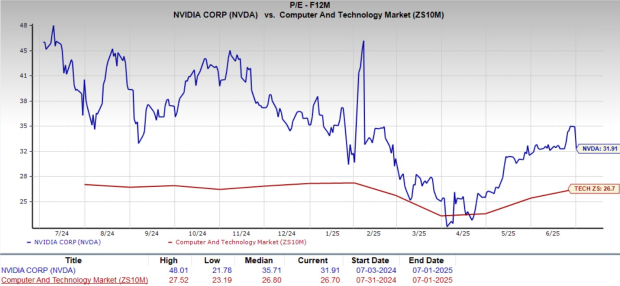

NVIDIA 的高估值值得謹慎

從估值角度來看,NVIDIA 被認為是高估的,Zacks 價值評分為 D。

以未來 12 個月市盈率(P/E)計算,NVIDIA 股價交易於 31.91 倍,高於板塊平均的 26.7 倍。

與其他主要半導體企業相比,NVIDIA 的市盈率低於英特爾,但高於超微半導體和高通。目前,英特爾、超微半導體和高通的市盈率分別為 44.84 倍、28.53 倍和 13.52 倍。

最終想法:繼續持有 NVIDIA 股票

NVIDIA 在 AI 晶片領域的統治地位、數據中心業務的強勁增長和穩健的財務狀況,使其成為值得持有的股票。雖然估值偏高,但當一家公司的增長引擎如此強勁時,有時高估值是值得的。

NVIDIA 目前擁有 Zacks 評級 #3(持有)。您可以查看今日 Zacks #1 評級(強烈買入)股票列表。

Zacks 研究首席分析師點名「最有可能翻倍的股票」

我們的團隊剛剛發布了 5 只股票,這些股票最有可能在未來幾個月內獲得 +100% 或以上的收益。在這 5 只股票中,研究總監 Sheraz Mian 強調了其中一只股票。

這只股票是一家鮮為人知的衛星通信公司。太空產業預計將成為一個萬億美元產業,該公司的客戶基礎正在迅速增長。分析師預計 2025 年將出現重大收入突破。當然,我們所有的精選股票並不都是贏家,但這只股票可能會遠遠超過早期的 Zacks 股票翻倍精選,如 Hims & Hers Health,股價上漲了 +209%。

想要獲得 Zacks Investment Research 的最新推薦嗎?今天,您可以下載 7 只未來 30 天最佳股票。點擊獲取免費報告

這篇文章最初發表於 Zacks Investment Research(zacks.com)。

_本文包含聯合內容。我們未審閱、批准或認可內容,可能會因內容在本站發布而獲得報酬。更多信息請查看 Barchart 披露政策。_

作為編輯,我對這篇文章的想法是,NVIDIA 的強勁增長勢頭和穩健的財務狀況使其成為長期投資者的有吸引力的選擇。儘管估值偏高,但該公司的 AI 晶片領域統治地位和數據中心業務的增長潛力使其值得繼續持有。然而,投資者也需要謹慎關注貿易衝突和地緣政治風險等不確定因素對公司業務的影響。同時,投資者也需要考慮其他半導體企業的競爭態勢和增長前景,以做出更全面的投資決策。