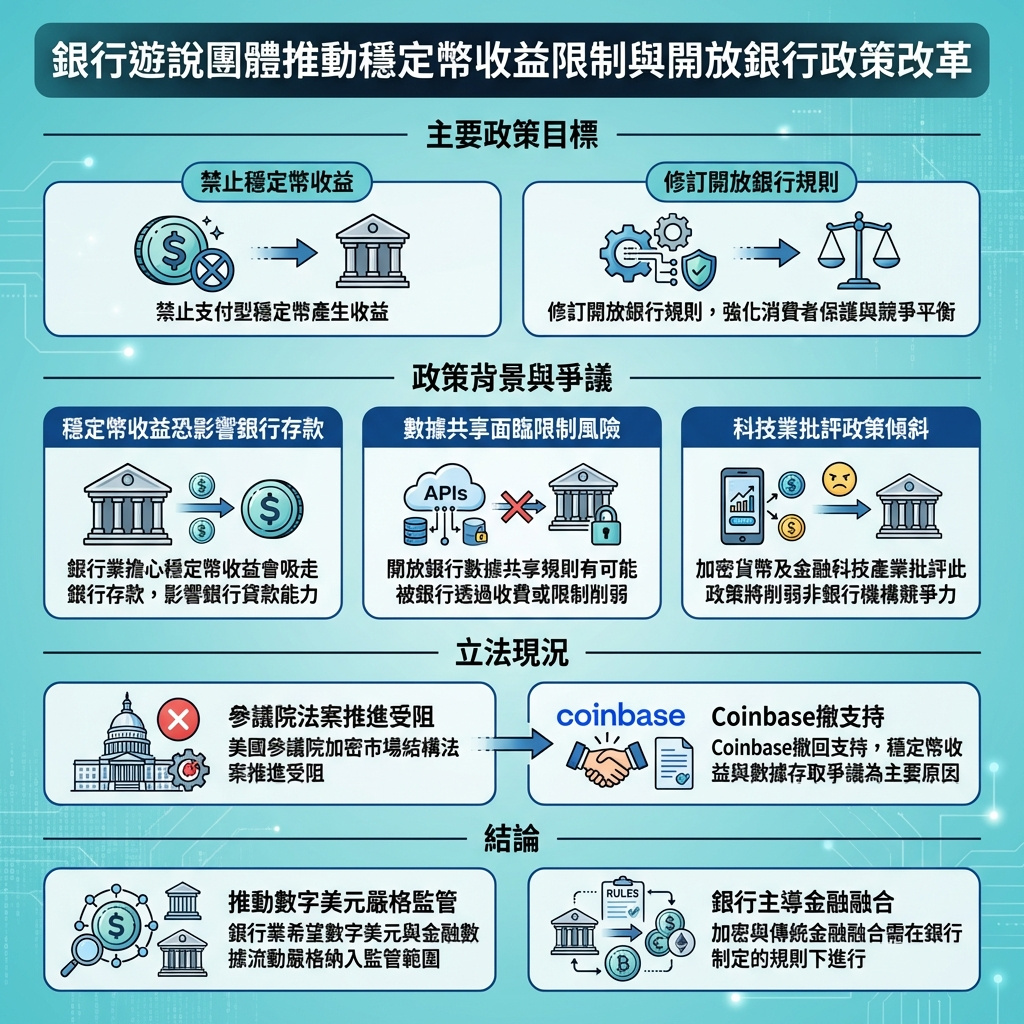

銀行遊說團體針對穩定幣收益及開放銀行政策推動

美國銀行家協會(ABA)最新的政策重點,旨在限制數碼美元的收益方式及金融數據的分享方式,正值立法者就美國加密貨幣市場結構法案進行辯論之際。

美國銀行家協會(ABA)提出,應禁止支付型穩定幣的收益產生,並修訂開放銀行規則,以促進所謂的消費者保護和競爭平衡。這一立場引起加密貨幣及金融科技界的批評,認為ABA的議程會傾斜監管環境,有利於傳統銀行,限制錢包、穩定幣發行商及應用程式接觸用戶及其金融數據的方式。

目前,美國參議院正努力推動一項全面的加密貨幣市場結構法案,該法案將規範聯邦監管機構如何監管數字資產市場。然而,穩定幣收益問題成為爭議焦點之一,導致參議院銀行委員會的關鍵審議被推遲,部分原因是Coinbase撤回了對該法案的支持。

在穩定幣方面,ABA及大型銀行高管警告稱,帶收益的穩定幣可能會替代銀行存款,從銀行系統抽走資金,削弱銀行的貸款能力。像美國銀行CEO Brian Moynihan就指出,如果不在市場結構法案中明確限制穩定幣的獎勵,可能會導致數萬億美元的存款外流風險。

開放銀行的爭議則更為複雜,但與穩定幣收益密切相關。美國《第1033條款》旨在賦予消費者自由分享金融數據給第三方服務的權利,這是加密貨幣錢包、穩定幣應用及交易所的重要入口。銀行方面要求修訂該條款,明確數據訪問的責任和標準,而金融科技及加密團體則反對,認為這會讓銀行有機會收費或設限,實際上削弱了開放銀行的精神。

對ABA來說,這兩場爭論的核心目標一致:通過收緊穩定幣收益規則及改變開放銀行實施方式,確保加密貨幣融入金融體系是在銀行定義的框架內進行。

隨著立法者繼續討論市場結構法案,ABA的政策藍圖顯示銀行業希望數碼美元和數據流動嚴格納入受監管的銀行範圍內。

—

評論與啟示

這篇報道揭示了傳統銀行業如何利用政策遊說,試圖在新興的加密貨幣領域中維持其主導地位。ABA提出的限制穩定幣收益和修訂開放銀行規則,表面上是為了消費者保護和市場競爭,但實際上卻可能成為阻礙創新和新興金融科技發展的壁壘。

穩定幣作為數字經濟中的重要組成部分,其收益機制不僅關乎投資回報,更涉及資金流向和金融體系的穩定性。銀行業擔憂穩定幣會吸走存款,這反映出傳統金融體系對數字資產的戒心和保護主義。這種態度可能會限制市場的多元化和競爭,對用戶而言,可能意味著更少的選擇和更高的使用成本。

開放銀行的爭議同樣關鍵。數據共享是推動金融創新的核心,限制數據自由流動,實際上是限制了創新應用的發展空間。銀行提出的責任和標準固然重要,但若以此為由設置高門檻或收費,將削弱開放銀行的初衷,阻礙金融生態系統的健康發展。

從更宏觀的角度看,這場政策爭論反映了傳統金融與新興數字金融的權力博弈。立法者如何在保護金融穩定與促進創新之間取得平衡,將決定美國在全球數字金融競爭中的地位。香港作為國際金融中心,也應密切關注類似政策動向,積極推動兼顧創新與風險管理的監管框架,才能在數字金融浪潮中保持競爭力。

總結來說,銀行業的遊說行為提醒我們,金融創新的路上不僅有技術挑戰,更有政策和利益的博弈。如何在這些博弈中找到合理的監管與發展空間,是未來金融生態系統健康成長的關鍵。

以上文章由GPT 所翻譯及撰寫。圖片由Gemini 根據內容自動生成。