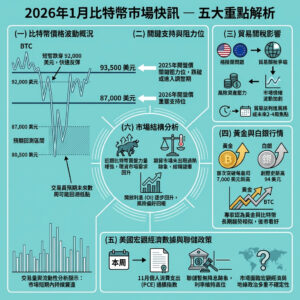

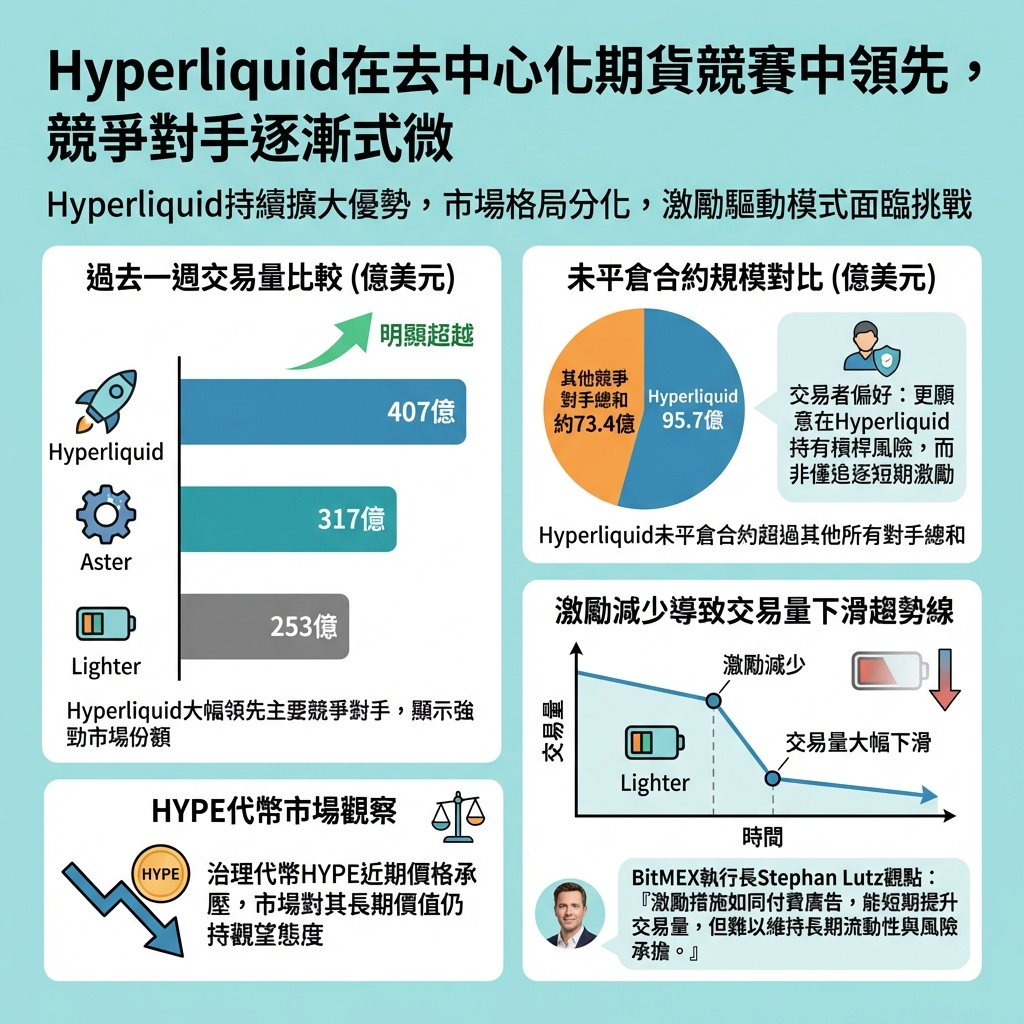

Hyperliquid在去中心化永續合約競賽中領先,競爭對手逐漸式微

Hyperliquid正穩固其在鏈上衍生品市場的領先地位,即使其他平台的交易量下滑,顯示出激勵驅動增長的局限性。

交易者對於同時追求槓桿與去中心化的需求,持續傾向選擇Hyperliquid。這個專注於永續合約的去中心化交易所,已經拉開與競爭對手如Aster和Lighter的差距,後者難以將短期的活躍度轉化為穩定的交易量。

根據CryptoRank與DefiLlama的數據,過去七天Hyperliquid處理了約407億美元的永續合約交易量,遠超過Aster的317億美元和Lighter的253億美元。

在持倉量(open interest)方面,差距更為明顯。過去24小時內,Hyperliquid的持倉量約為95.7億美元,而包括Aster、Lighter、Variational、edgeX和Paradex在內的其他主要永續合約DEX合計約為73.4億美元。這反映出交易者更傾向於在Hyperliquid持有槓桿風險,而非僅僅追逐交易量。

這種差距在激勵驅動的交易活動減少時更加明顯。Lighter在去年12月底空投前交易量激增,但空投開始後活動迅速放緩,周交易量從超過6億美元的高峰幾乎下跌三倍,突顯出一旦代幣獎勵減少或兌現,流動性會迅速流失。

這種現象呼應了BitMEX執行長Stephan Lutz在Token2049會議上提出的擔憂,他警告許多永續合約DEX依賴重激勵模式,當獎勵趨於正常化後,難以維持流動性。Lutz形容代幣激勵就像付費廣告,雖能帶來短暫的活躍度,但難以維持長期的風險承擔。

儘管如此,Hyperliquid在持倉量上的優勢顯示它可能更能留住交易者,即使激勵減弱。

然而,這種運營上的主導地位,並未轉化為代幣價格的強勢。與其他交易所及DeFi治理代幣類似,Hyperliquid的HYPE代幣近週來承壓,反映市場對於代幣發行量、價值累積及長期經濟模型的持續疑慮。

目前市場似乎能夠區分平台的使用價值與代幣的投資風險。Hyperliquid在交易流量與槓桿競賽中勝出,但是否能將這領先優勢轉化為代幣持有者的長期經濟價值,仍是未知數。

—

評論與啟示

Hyperliquid的崛起凸顯了去中心化永續合約市場的兩大核心挑戰:一是如何在激勵減少後保持穩定的流動性和交易深度,二是如何將平台的市場份額轉化為代幣的持久價值。從現象看,單靠空投和代幣激勵來吸引交易量的模式,短期有效但長期不可持續,這與傳統金融市場中對流動性和風險承擔的需求本質一致。

Hyperliquid在持倉量上的領先,意味著它可能在用戶信任和平台穩定性上做得更好,這是未來去中心化金融(DeFi)發展的關鍵。這種「質量」的增長比單純的「數量」更能反映平台的健康度和競爭力。

不過,HYPE代幣的表現提醒我們,治理代幣或平台代幣的價值不僅取決於平台的交易量,更取決於其經濟模型的設計和市場對其長期發展的信心。未來,去中心化交易所要想真正實現可持續發展,必須在用戶體驗、風險管理、激勵機制與代幣經濟之間找到更好的平衡。

對香港及亞洲市場而言,Hyperliquid的成功案例提供了寶貴的參考:去中心化金融產品若能結合強大的技術基礎和合理的經濟激勵,將有機會在全球金融生態中占有一席之地,但同時也要警惕過度依賴短期激勵帶來的風險。投資者和用戶應保持理性,關注平台的長期發展潛力,而非僅僅追逐短期收益。

以上文章由GPT 所翻譯及撰寫。圖片由Gemini 根據內容自動生成。