我哋而家係咪真係喺AI泡沫入面?

呢個問題而家人人都問,但其實問錯咗。真正嘅問題係:我哋身處嘅係邊一個AI泡沫?每一個泡沫幾時先會爆破?

關於AI係咪一種劃時代嘅技術,抑或係經濟炸彈嘅辯論愈演愈烈。就連Meta嘅CEO馬克·祖克伯格都承認,AI周圍出現咗不穩定嘅金融泡沫。OpenAI嘅CEO Sam Altman同微軟聯合創辦人比爾·蓋茨都見到泡沫嘅特徵:投資者過度興奮、估值過高、好多項目注定失敗,但佢哋仍相信AI最終會改變經濟。

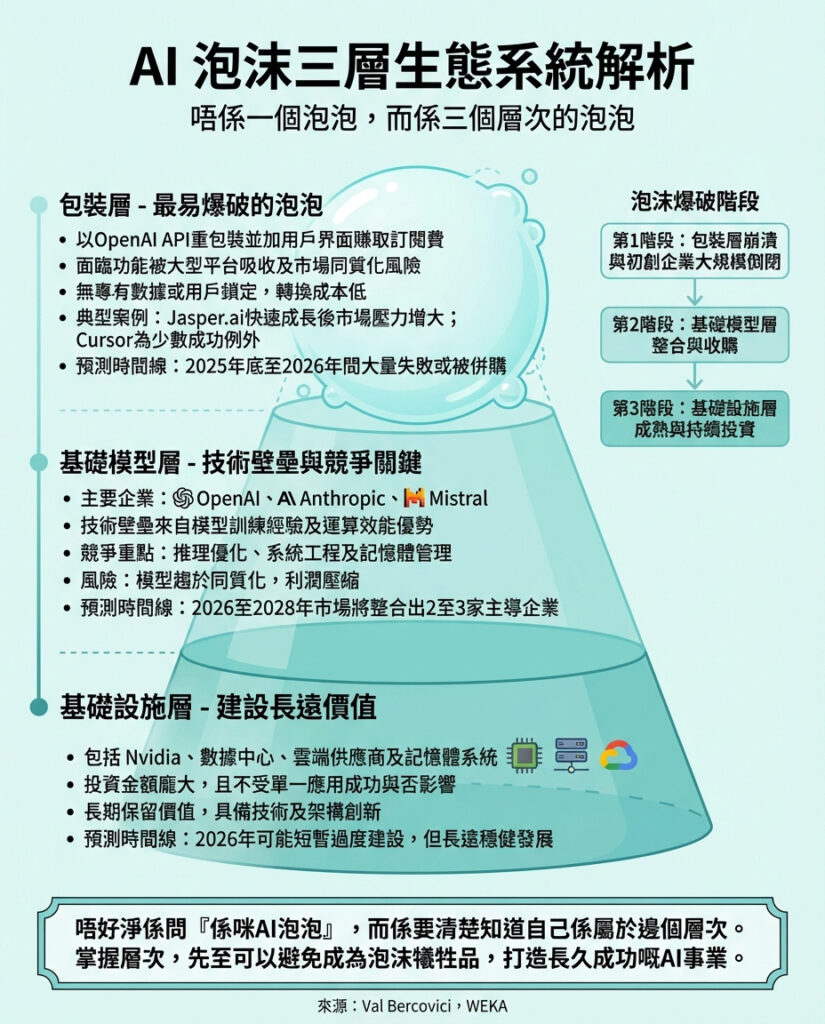

但如果將「AI」當成一個單一整體,認為佢一定會一齊崩潰,呢個睇法就錯晒。其實AI生態系統有三層,各層嘅經濟模式、防禦力同風險都唔同。認識清楚呢三層至關重要,因為佢哋唔會同一時間崩潰。

第三層:包裝公司(最先倒下嘅)

最脆弱嘅唔係研發AI,而係將AI包裝再賣嘅公司。

呢啲公司係攞OpenAI嘅API,加個靚界面同提示工程,然後月費收四十九蚊,賣嘅其實只係美化版嘅ChatGPT。好似Jasper.ai咁,第一年就做到大約4200萬美元年度經常性收入,因為佢幫市場營銷人員包裝咗GPT模型嘅用戶界面。

但問題已經開始浮現。呢啲公司面對多重威脅:

– 功能被吸收:微軟明日就可以將你嘅五十蚊AI寫作工具,免費捆綁入Office 365;Google可以將你嘅AI電郵助手變成Gmail嘅免費功能;Salesforce可以喺自己CRM系統內置AI銷售工具。一旦大型平台決定你嘅產品只係一個功能,唔係獨立產品,你嘅商業模式即刻瓦解。

– 商品化陷阱:包裝公司基本上只係傳送輸入同輸出,如果OpenAI改善咗提示工程,呢啲工具嘅價值即時大減。隨住基礎模型能力趨同,價格逐步下跌,利潤壓縮至零。

– 零轉換成本:大部分包裝公司唔擁有專有數據、內嵌工作流程或者深度整合。用戶可以幾分鐘內轉用其他競爭對手,甚至直接用ChatGPT。冇護城河、冇鎖定效應,冇防守力。

白標AI市場就係呢種脆弱性嘅典型。利用白標平台嘅公司面臨供應商鎖定風險,因為專有系統同API限制會阻礙整合。佢哋係喺租用嘅土地上建屋,地主隨時可以改條款或者拆屋。

但有個例外證明規則:Cursor係少數包裝層嘅公司,成功建立咗真正嘅防禦力。佢哋深入整合開發者工作流程,創造咗超越簡單API嘅專有功能,通過用戶習慣同自訂配置建立強大網絡效應。Cursor示範咗包裝層點樣可以進化成更有實力嘅企業,但呢啲係例外,大部分包裝公司冇呢種工作流程整合同用戶鎖定。

預計呢層嘅企業喺2025年底至2026年間會見到大規模失敗,大型平台會吸收功能,而用戶會發現自己係為商品化嘅功能俾高價。

第二層:基礎模型(中間層)

建造大型語言模型嘅公司,例如OpenAI、Anthropic、Mistral,喺防禦力上較強,但仍然脆弱。

經濟研究員Richard Bernstein指出OpenAI係泡沫動態嘅典型,佢哋已經完成大約一萬億美元嘅AI交易,包括五千億美元嘅數據中心建設計劃,但預計收入只有130億美元。投資同合理收益之間嘅差距「確實睇落泡沫」。

但呢啲公司有真材實料嘅技術護城河:模型訓練專業、算力資源同性能優勢。關鍵係呢啲優勢可唔可以維持,定係模型會商品化,令基礎模型供應商變成低利潤嘅基建服務。

工程技術將決定勝負:隨住基礎模型能力趨同,競爭優勢將來自推理優化同系統工程。能夠突破記憶牆(例如擴展KV緩存架構)、實現更高Token吞吐量同加快生成速度嘅公司,將奪得高價市場份額。勝出者唔係淨係有最大訓練規模,而係能令AI推理經濟規模化嘅公司。記憶管理、緩存策略同基建效率嘅技術突破,將決定邊間實驗室能喺整合浪潮中存活。

另一個問題係投資嘅循環性。例如,Nvidia向OpenAI投入千億美元建設數據中心,而OpenAI又用Nvidia芯片填滿呢啲數據中心,Nvidia實際上係補貼最大客戶之一,可能令AI需求被人為抬高。

不過呢啲公司有龐大資本支持、真實技術能力同主要雲端供應商及企業嘅戰略合作。部分會整合,部分會被收購,但呢個層次會繼續存在。

預計2026至2028年間會有整合,2至3個主導玩家將浮現,其餘較細模型供應商會被收購或結業。

第一層:基建(建得耐用)

呢個觀點有啲逆勢:AI基建層——包括Nvidia、數據中心、雲端供應商、記憶系統同AI優化存儲——係AI熱潮中最唔似泡沫嘅部分。

雖然最新估計2025年全球AI資本支出同風險投資已超過6000億美元,Gartner估計全世界AI相關支出可能突破1.5萬億美元,聽落似係泡沫。

但基建有一個關鍵特質:無論邊個應用成功,基建本身都保留價值。當年dot-com泡沫時期鋪設嘅光纖冇浪費,佢哋促成咗YouTube、Netflix同雲計算。廿五年前dot-com泡沫爆破,建設嘅光纖係未來嘅基礎,未來終於到來,基建依然存在。

儘管股價承壓,Nvidia 2025財政年度第三季收入約570億美元,環比增長22%,同比增長62%,數據中心部門單季收入約512億美元。呢啲唔係虛假數據,而係企業真實投資基建嘅需求。

今日建嘅芯片、數據中心、記憶系統同存儲基建,將支持未來成功嘅AI應用,無論係今日嘅聊天機械人、明日嘅自主代理,定係我哋未諗到嘅應用。唔同於單純商品化嘅存儲,現代AI基建涵蓋整個記憶層次,從GPU高帶寬記憶體到DRAM,再到高性能存儲系統,作為推理工作負載嘅Token倉庫。呢種整合記憶同存儲方法係一項根本性架構創新,唔係商品化玩法。

短期可能會有過度建設同懶散工程(2026年),但長期隨住AI工作負載擴大,基建價值會保留。

連鎖效應:點解呢啲分層好重要?

而家嘅AI熱潮唔會只係一次劇烈崩盤,而係一連串失敗嘅瀑布式爆發,由最脆弱嘅公司開始,警號已經響起。

– 第一階段:包裝同白標公司面臨利潤壓縮同功能被吸收,數以百計冇乜差異化嘅AI初創會倒閉或者低價賣盤。現時有超過1300間AI初創估值過億美元,其中498間「獨角獸」估值超過10億美元,但好多估值唔合理。

– 第二階段:基礎模型整合,性能趨同,只有資金最雄厚嘅玩家存活。預計會有3至5宗大型收購,科技巨頭會吸納有潛力嘅模型公司。

– 第三階段:基建支出回歸正常但仍然保持高位,有啲數據中心可能會空置幾年(好似2002年嘅光纖),但隨住AI工作負載擴大,最終會被填滿。

對創業者嘅啟示

最大風險唔係做包裝,而係一直停留喺包裝層。如果你掌控用戶嘅操作體驗,你就掌控用戶。

如果你係應用層開發,要立即升級:

– 由包裝→應用層:唔好淨係生產輸出,掌控AI互動前後嘅工作流程。

– 由應用→垂直SaaS:建立強制用戶留喺你產品內嘅執行層,創造專有數據、深度整合同工作流程擁有權,令用戶轉用成本高。

– 分銷護城河:你真正嘅優勢唔係大型語言模型,而係點樣吸引用戶、留住佢哋同擴大佢哋喺平台上嘅行為。成功嘅AI企業唔淨係軟件公司,佢哋係分銷公司。

總結

唔好淨係問我哋係咪喺「」AI泡沫」,因為我哋係喺多個泡沫當中,每個都有唔同特質同時間表。

包裝公司會係第一批爆破,可能係18個月內;基礎模型會喺未來2至4年整合;我預計現時嘅基建投資長遠會證明合理,雖然短期內會有過度建設嘅痛苦。

呢啲唔係悲觀理由,而係未來路線圖。清楚知道自己喺邊層,陷入邊個泡沫,決定你係成為犧牲品定係成功存活。

AI革命係真嘅,但唔係每間搭順風車嘅公司都可以安全上岸。

——Val Bercovici,WEKA首席AI官

—

評論與深度分析

呢篇文章由淺入深,將AI生態系統拆解成三層,為我哋理解目前市場嘅泡沫現象提供咗一個全新視角。過往大家經常將AI當成一個整體去評論,導致誤判風險與機會。作者指出包裝層公司係最脆弱,因為佢哋嘅產品極易被大型平台吸收或被基礎模型嘅技術進步取代,冇任何護城河,呢點反映出科技市場中「功能即服務」嘅趨勢日益加劇。

基礎模型層嘅分析則揭示咗一個資本與技術嘅矛盾:大量投資造就咗巨額估值,但實際收入遠遠未能匹配,形成典型泡沫現象。不過,作者同時強調技術護城河仍然存在,尤其係工程優化同系統創新,暗示未來競爭將更側重於技術細節,而唔係單純嘅規模擴張。

基建層嘅觀點最具啟發性。佢用dot-com泡沫嘅歷史作比喻,指出基建嘅價值不會隨應用市場嘅起伏而消失。呢種視角提醒我哋,長遠睇,投資於底層硬件同系統基建係一種持久嘅價值積累,即使短期有過度建設。

對香港同亞洲市場嘅啟示係,創業者應該避免淨係做包裝層嘅產品,因為呢層競爭激烈且風險高。相反,要向應用層甚至垂直SaaS升級,打造深度整合同數據護城河,令用戶難以轉移。除此之外,分銷渠道同用戶留存策略亦係決定勝負嘅關鍵。

最後,呢篇文章提醒我哋AI市場唔係一場單一泡沫嘅爆破,而係一連串分層爆破,呢種多層次爆破理論值得業界深入研究,對風險管理同資本配置有重要啟發。AI革命確實存在,但只有真正有戰略眼光、技術實力同用戶粘性嘅企業,先能喺未來存活並贏得市場。

以上文章由GPT 所翻譯及撰寫。而圖片則由GEMINI根據內容自動生成。