國會必須禁止支付穩定幣利息,以免損害本地貸款市場

獨立社區銀行家協會(Independent Community Bankers of America)數碼資產小組委員會主席Kevin Paintner指出,允許加密貨幣交易所及其他中介機構在支付穩定幣上提供類似收益的誘因,將對本地經濟帶來重大風險。他呼籲國會在制定數碼資產監管框架時,明確禁止這類行為。

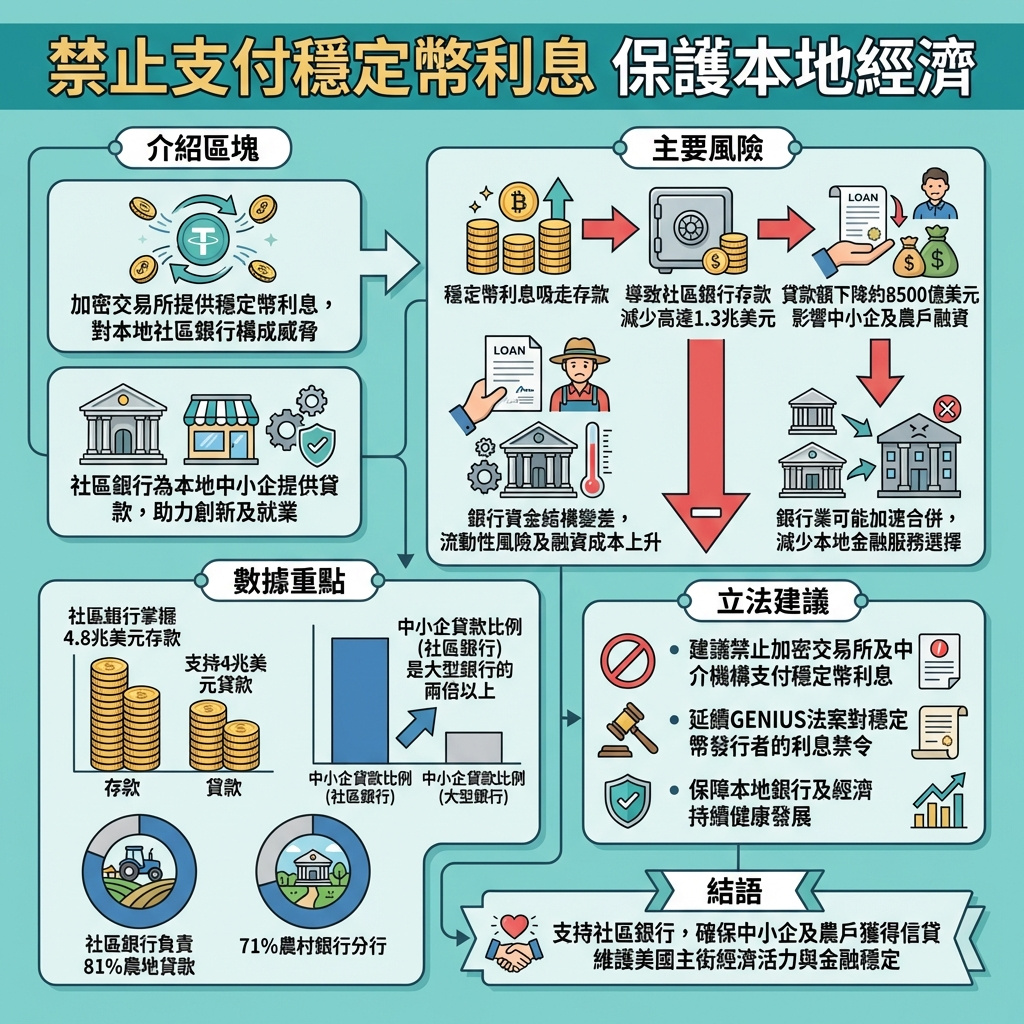

隨著國會積極推動數碼資產市場的立法,最新研究強調了支付穩定幣持有者獲得利息或收益所帶來的風險。雖然《GENIUS法案》已禁止支付穩定幣發行者提供利息或收益,但國會必須將這項禁令擴展至加密交易所、其附屬機構及其他中介,避免風險擴大。

社區銀行在保障本地社區的信貸和銀行服務方面扮演重要角色,支持小企業創新、創造就業及推動經濟增長。然而,若加密交易所能在支付穩定幣上提供收益誘因,將嚴重影響依賴這些社區銀行的本地經濟。根據獨立社區銀行家協會的分析,這種情況可能導致社區銀行存款減少1.3萬億美元,貸款額減少8500億美元。

美國財政部估計,穩定幣規模將從目前的3000億美元增長至數萬億美元。聯邦儲備局最近的研究亦警告,隨著零售存款流向穩定幣,銀行將面臨更多無保障的批發存款,增加流動性風險和融資成本。這將導致銀行信貸減少,特別是依賴關係銀行服務的小企業將首當其衝,銀行業整合亦可能加速,令本地社區失去了解和支持其貸款需求的銀行。

社區銀行持有4.8萬億美元存款,推動4萬億美元貸款,若貸款減少,將嚴重影響本地信貸可得性和經濟韌性。2024年第二季,社區銀行小企業貸款佔總貸款比例是大型銀行的兩倍以上,且本地企業更容易在社區銀行獲得貸款批准。小企業佔全美超過一半的就業創造,並僱用近73%勞動力,社區銀行對小企業的支持是美國經濟的重要支柱。

此外,社區銀行也是美國農民的重要夥伴,承擔了商業銀行81%的農地抵押貸款、74%的經營貸款,以及近90%金額不超過50萬美元的農地貸款。社區銀行分行佔農村地區銀行分行超過71%,持有近三分之二的農村存款,對農村社區至關重要。

數碼資產公司正試圖建立一個替代金融系統,將存款帳戶和支付系統轉移到穩定幣平台。他們以「年利率」的形式提供「獎勵」,鼓勵用戶將資金存放於平台,類似儲蓄帳戶,但缺乏社區銀行的監管保障和存款保險。若資金從本地社區流出,轉為支持這些收益型支付穩定幣,美國的主街經濟將付出代價。

為避免這種情況,國會必須謹慎制定數碼資產市場結構法案。除了《GENIUS法案》禁止支付穩定幣發行者提供收益外,還應將禁令擴展至加密交易所、附屬機構及其他中介。這樣才能保障社區銀行繼續為本地經濟提供關鍵信貸支持,維持美國各地家庭和小企業的金融需求。

—

評論與啟示

這篇文章深刻揭示了支付穩定幣在加密貨幣生態系統中帶來的潛在風險,尤其是對本地經濟和社區銀行的衝擊。隨著加密貨幣市場快速發展,穩定幣作為橋樑貨幣的角色日益重要,但其背後的收益激勵機制卻可能吸走傳統銀行的存款,削弱了社區銀行貸款能力,進而影響小企業和農村經濟。

這提醒我們,金融創新必須與監管同步,否則新興金融產品可能破壞既有的金融生態系統,損害實體經濟。尤其是社區銀行這類「貼地」金融機構,它們對本地經濟的支持不可替代。監管者應該在促進金融科技發展和保護本地經濟之間找到平衡,避免短期的收益誘惑導致長遠的經濟結構性問題。

此外,這也反映出金融市場的競爭不僅是技術和產品的競爭,更是資金流向和風險分散的競爭。加密貨幣平台若能提供高收益,必然吸引大量資金,但這些資金的安全性和對整體經濟的貢獻值得深思。未來監管框架應該明確界定收益型穩定幣的運作模式,保障消費者和本地社區的利益。

總括而言,這篇文章為香港及全球金融市場提供了寶貴的借鑒:在推動數碼資產和穩定幣發展時,切勿忽視對實體經濟和基層金融機構的影響,監管政策必須前瞻性且具包容性,才能實現金融創新與經濟穩健發展的雙贏。

以上文章由GPT 所翻譯及撰寫。圖片由Gemini 根據內容自動生成。