美國邁向250周年,金融自由不應成為爭論焦點

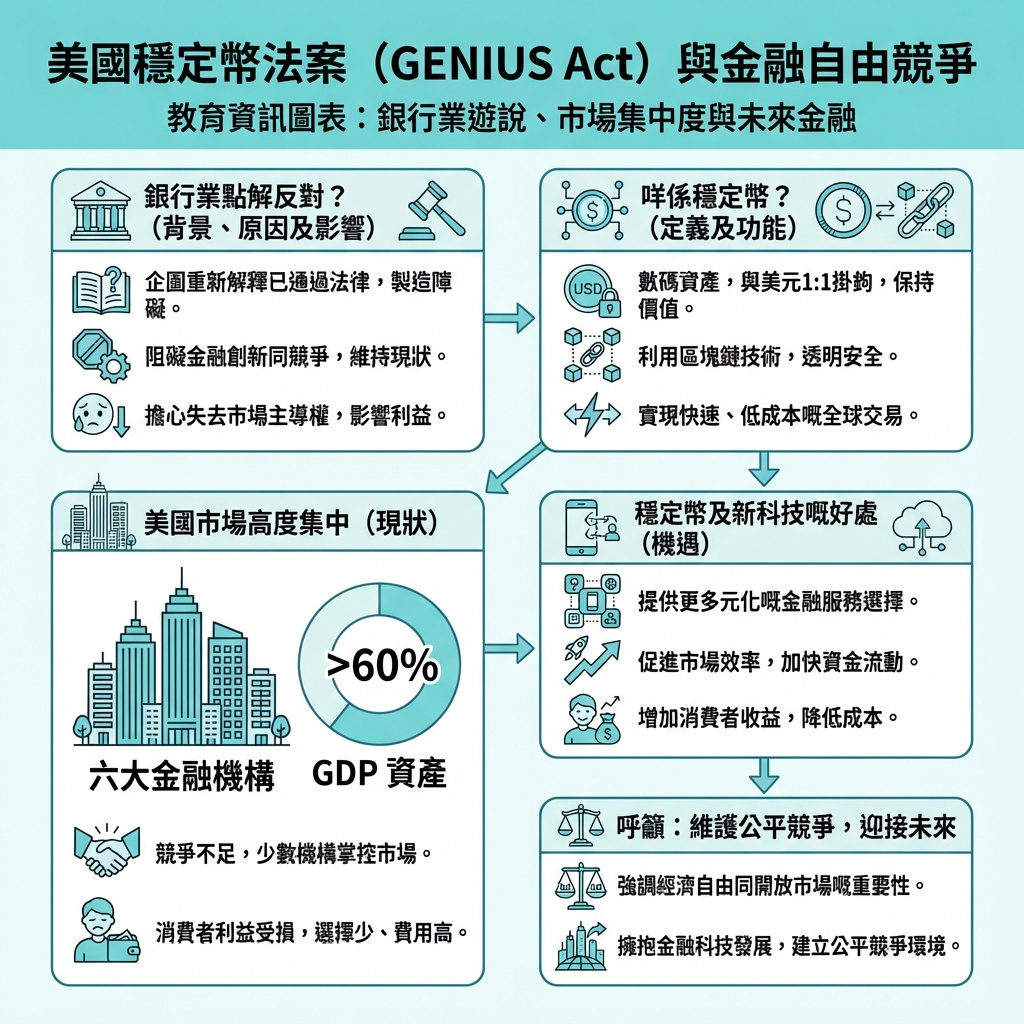

美國銀行業遊說團體近日向國會發出多封信件,企圖推翻已經通過並成為法律的兩黨支持穩定幣法案——GENIUS法案。這些銀行業者並未提出任何新發現的風險或技術缺陷,而是希望重新討論已經確立的法律,藉此阻擋新興金融科技的競爭。

這不僅僅是加密貨幣的問題,更揭示了美國最大金融機構面對競爭時的反應:不是提供更優質的服務,而是透過遊說來打壓競爭對手。

隨著美國即將慶祝獨立250周年,我們應該反思一個基本問題:我們是否仍然相信開放市場和公平競爭是繁榮的基石?還是讓既得利益者擁有否決創新的權力?

美國的經濟建立在活力與創新之上,新進者可以挑戰既有企業,個人可以自由選擇如何儲蓄、消費和創造財富。這種個人自由與開放市場的結合,推動了美國近兩百五十年的經濟成功。

然而,這種傳統在金融系統中正受到挑戰。去年夏天,國會通過了GENIUS法案,為支付穩定幣的發行、儲備和監管建立了明確框架。穩定幣是一種與美元1比1掛鉤的數字資產,利用區塊鏈技術提供即時的美元存取服務。如今,銀行業遊說團體正試圖拆解這些法案條文,以避免與新興競爭者正面競爭。

這場關於穩定幣獎勵的爭論並非空穴來風。政策制定者早在去年夏天已經處理過這些問題,現在的重新爭論並非基於新風險,而是試圖重新審理已經定案的法律,並在事後削弱競爭。

穩定幣獎勵的爭議看似技術性,但實際上反映出一個更大的問題:我們的金融未來是否會保持開放與競爭,還是會被少數大型機構壟斷和控制?美國證券交易委員會估計,國內六大金融機構掌控的資產總額超過國內生產總值的60%。

這種集中化並不代表消費者能獲得更好服務。現時,美國普通儲蓄和支票帳戶的利率分別只有0.39%和0.07%,遠低於聯邦基金利率3.50%至3.75%的水平。這反映的是競爭不足,而非消費者需求不足。當新技術能為消費者帶來更高回報時,銀行業的反應往往是誇大風險並遊說反對。這種做法並非合理審視,而是對自由市場的威脅。

原因很簡單:當金融系統的競爭被打壓,需求不會消失,而是被人為壓制。當政策制定者制定明確規則並允許公平競爭時,美國會領先全球。相反,當不確定性或非正式壓力取代明確法律時,創新就會流向標準較弱、保護較少的其他司法管轄區。

健康的市場不應該依賴單一的瓶頸,而是應該有競爭和多元選擇。新興金融科技,包括穩定幣,並非要取代銀行,因為銀行依然不可或缺。但它們能提供額外選擇——更高效的價值轉移、即時結算,以及更能反映市場條件的回報,讓人們在管理財務生活時有更多自由。

這正是美國的強項。從網上商務到手機銀行,科技進步擴大了個人自由並降低了進入門檻,金融創新理應如此。

在美國迎來250周年之際,我們應該記住經濟自由與政治自由息息相關。交易、儲蓄、投資和創造財富的自由,始終是美國繁榮的根基。

穩定幣獎勵的爭論,最終是問我們是否仍相信這個模式。我們想要一個進步需要許可、法律不斷被重新開啟以保護傳統既得利益者的金融系統?還是一個有強而有力規則、開放競爭並信任美國人做出明智選擇的系統?

美國從未因循守舊。如果我們要尊重建國價值,就必須確保金融系統保持開放、具競爭力,為未來250年的繁榮做好準備。

—

編輯評論:

這篇文章深刻揭示了美國金融體系中一個長期存在的矛盾:既得利益者如何利用政治力量阻擋創新,維護自身壟斷地位。銀行業面對穩定幣這類新興金融科技的挑戰,選擇的不是提升自身服務,而是透過遊說來阻止競爭,這反映出金融市場的競爭機制正遭受侵蝕。

對香港及全球來說,這也是一個警示。金融創新若被既有巨頭壟斷,將限制市場活力和消費者福利。穩定幣等數字資產技術帶來的效率和透明度,是未來金融發展的重要方向。政策制定者應該以開放態度審視這些新技術,制定合理監管框架,而非被傳統利益集團左右。

此外,文章提醒我們,經濟自由和政治自由密不可分。金融自由不僅關乎資產增值,更是個人自主權的體現。當金融市場被少數機構壟斷,普通民眾的選擇權和參與感就會被削弱,長遠來看會損害整體經濟活力。

總括而言,這場關於穩定幣獎勵的爭論,實際上是對未來金融生態系統的價值觀之爭。是繼續維護封閉壟斷,還是推動開放競爭和創新?這不只是美國的問題,也值得全球金融市場深思。香港作為國際金融中心,更應積極擁抱創新,打造公平競爭的環境,確保金融自由與繁榮共存。

以上文章由GPT 所翻譯及撰寫。圖片由Gemini 根據內容自動生成。