電話已死,長存的是……究竟係乜嘢?

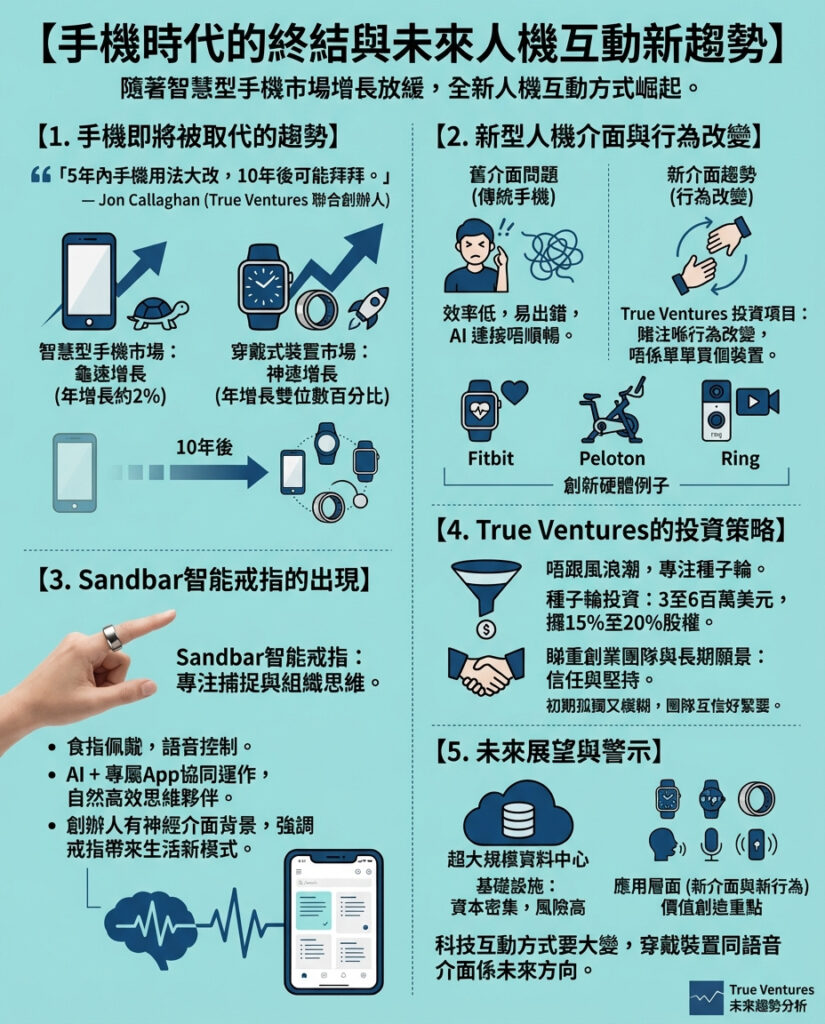

True Ventures聯合創辦人Jon Callaghan直言,未來五年內,我哋用智能手機嘅方式將會大大改變,甚至十年後可能完全唔會用返智能手機。

呢位風險投資家喺過去二十年成功押注過多個大熱消費品牌,例如Fitbit、Ring同Peloton,亦投資過企業軟件公司HashiCorp同Duo Security,佢哋嘅投資策略絕非隨波逐流,而係積極押注新興人機互動方式。True Ventures管理約60億美元資金,投資咗約300間初創公司,並成功退出63次,包括7次IPO。佢哋嘅策略係專注培養一批重複創業者,近年退出嘅多個項目都係與曾合作過嘅創業者再度合作。

Callaghan強調:「十年後我哋唔會再用iPhone,甚至五年內我都唔肯定會唔會用。」佢認為而家嘅手機作為人類與智能嘅介面非常差勁,發短信、寫電郵嘅過程既低效又容易出錯,仲會干擾日常生活。

基於呢個判斷,True Ventures多年來不斷探索新型介面,無論係軟件定硬件,力求尋找更自然嘅人機互動方式。呢種思維,曾幫助True Ventures早期投資Fitbit、Peloton同Ring等產品,當時好多投資者都對呢啲新嘅互動方式持懷疑態度,但True相信未來人類與科技嘅互動會更貼近自然行為。

最新嘅例子係Sandbar,一款由Callaghan形容為「思想伴侶」嘅硬件裝置,係一枚戴喺食指嘅語音智能戒指,專門用嚟錄音同整理用戶嘅思緒。Sandbar唔係用嚟被動錄音,而係當用戶靈感一閃時,隨時捕捉同輔助思考,配合人工智能同手機App使用。Callaghan話,Sandbar嘅創辦人Mina Fahmi同Kirak Hong曾喺Meta旗下嘅CTRL-Labs合作過,佢哋對未來人機互動嘅願景同True完全一致,「戒指能夠啟動嘅行為,係我哋好快就會發現冇佢就唔得嘅。」

Callaghan更提出,投資唔應該淨係押注新裝置,而係押注新嘅行為模式。就好似Peloton嘅例子,單係部單車未必吸引,但係佢帶嚟嘅運動習慣同社群才係關鍵。

True Ventures保持低調且專注種子輪投資,通常投資300萬至600萬美元,佔股15%至20%,唔追求融資規模過大,認為「冇必要要幾十億美元先可以打造驚人產品」。

對於AI熱潮,Callaghan同時抱有期待同警惕。佢相信OpenAI有潛力成為市值兆美元公司,現時係最強計算浪潮,但亦擔心過多資金集中喺大型數據中心同芯片基建,令資本市場過度依賴。真正嘅機會係應用層面,尤其係新介面帶嚟全新行為模式。

佢嘅投資哲學帶有浪漫色彩:「早期投資應該係驚險孤獨、被人話瘋狂,模糊不清,但你要搵到自己真正相信嘅團隊。」五至十年後,成敗自有定論。

從True Ventures過去成功押注Fitbit、Peloton、Ring,再到Sandbar嘅智能戒指,佢哋對電話未來嘅判斷值得關注。智能手機市場已經飽和,增長乏力,反而智能手錶、智能戒指同語音裝置等可穿戴設備正以雙位數增長。

科技同用戶同機互動嘅方式正發生變化,而True Ventures正積極押注呢股潮流。

—

評論與啟示

Jon Callaghan嘅觀點為我哋帶來一個深刻反思:智能手機真係未來人機互動嘅終極形態嗎?佢嘅答案係否定嘅。呢種判斷基於對「介面」本質嘅重新思考——手機雖然多功能,但作為人與智能交流嘅工具,存在天然嘅使用障礙同效率瓶頸。用戶需要更自然、即時、無縫嘅互動方式。

Sandbar呢款智能戒指正正係呢種新趨勢嘅代表。佢唔係賣硬件,而係賣一種生活習慣、一種行為模式。呢種「行為為先」嘅投資策略非常有前瞻性,提醒我哋:科技創新唔應淨係聚焦於硬件規格或軟件功能,而係要深刻理解人類行為同需求,從而創造真正有價值嘅產品。

同時,Callaghan對AI熱潮既不盲目樂觀,也非悲觀,而係理性警惕,指出資本過度集中於基礎設施層面會帶來風險,真正的價值落腳點應係應用層,尤其係新介面與新行為的結合。

對香港及全球市場嘅科技創業者同投資者來講,呢個觀點值得深思:未來嘅突破,可能係唔係喺新嘅「裝置」本身,而係重新定義人機互動嘅方式。智能戒指、語音控制、神經接口等新介面,可能成為下一個手機嘅接棒者。

最後,Callaghan對早期投資既描述亦值得借鑑——要敢於孤獨、模糊、被質疑,但要堅持相信嘅團隊。呢種長遠同堅定嘅眼光,係科技創新嘅核心精神。

總括而言,電話或智能手機「死亡」嘅論調未必係字面意思,而係提醒我哋,科技界正迎來人機互動嘅新紀元,投資者同創業者應該轉變視角,搶先佔領呢個新藍海。

以上文章由GPT 所翻譯及撰寫。而圖片則由GEMINI根據內容自動生成。

🎨 Nano Banana Pro 圖像生成器|打幾句說話就出圖

想畫人像、產品圖、插畫?SSFuture 圖像生成器支援 Flux 同 Gemini Nano Banana Pro 改圖 / 合成, 打廣東話都得,仲可以沿用上一張圖繼續微調。

![An intense, close-up portrait set in a smoky, underground jazz club or speakeasy. The subject is the 'Boss' of an information network, hiding in plain sight. The scene is dark, defined by heavy shadows and cigarette smoke swirling in the air. A single spotlight hits the subject from the side, creating a classic 'Rembrandt triangle' on the cheek of [exactly face uploaded image 100%]. He wears a sharp, pinstripe suit with a silk tie, loosened at the collar. He holds a glass of amber whiskey, the condensation rendered in 8K detail. The camera uses a macro 100mm lens, focusing entirely on the eyes and the texture of the skin, blurring out the background patrons into abstract shapes. The mood is conspiratorial, sophisticated, and deeply atmospheric.](https://ssfuture.shop/wp-content/uploads/ai_gen_1765226089-300x201.png)