人工智能規劃退休預算:50,000美元年收入退休生活全解析

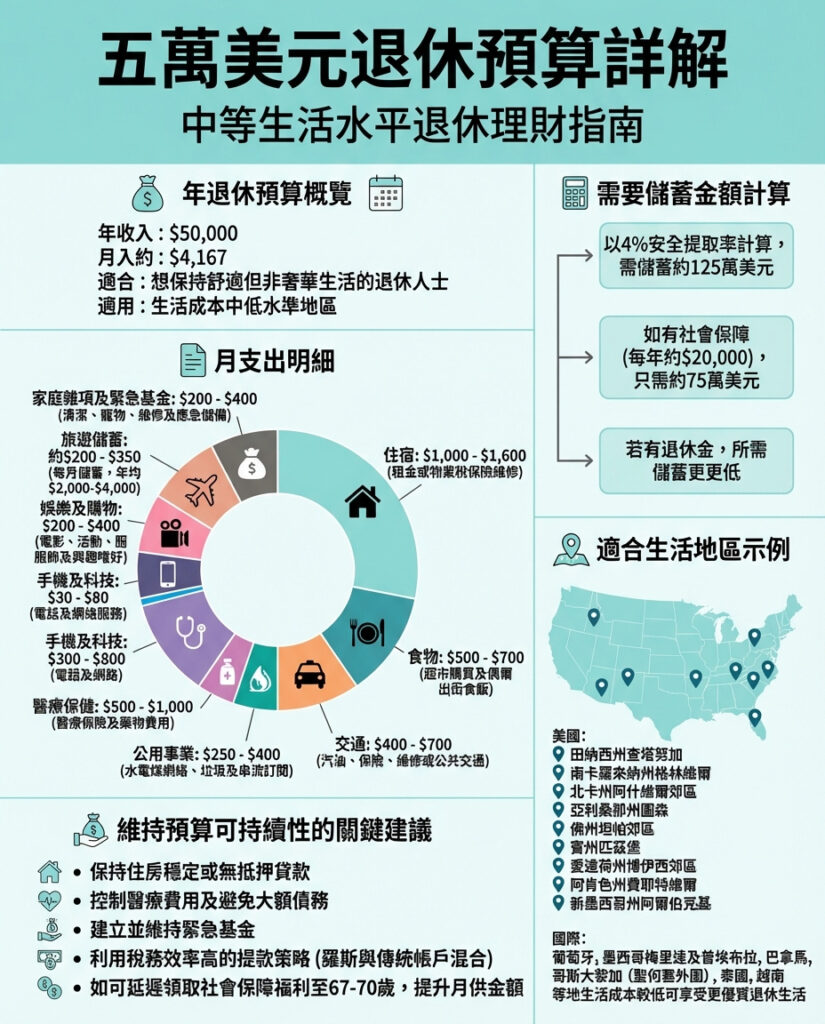

50,000美元年收入被認為是退休預算的「甜蜜點」。這個數字既不會像25,000美元那樣捉襟見肘,也不會像每年花費六位數那樣奢華。我請ChatGPT幫手,詳細規劃出這個中等水平退休生活的月度開支、所需儲蓄額,以及在哪些地方這個預算最能發揮效用。以下就是「50,000美元退休生活到底是怎樣」的全貌。

這個預算適合誰?

ChatGPT表示,50,000美元年收入適合追求舒適但不奢華的退休人士。你可以住得不錯,偶爾外出用餐,做國內旅行,且能應對突發開支而不慌張。這並非每分錢都斤斤計較,但消費仍有節制。

這個預算在中等或低生活成本地區發揮最佳效果。若你在曼哈頓或舊金山靠50,000美元過活,經濟壓力會很大;但在田納西州的查塔努加或亞利桑那州的圖森,這個數字就足夠舒適。

每月4,167美元的支出拆解

AI先從數學開始,50,000美元年收入約等於每月4,167美元。ChatGPT將這筆錢分配到合理的消費類別:

– 住房:根據租房或自有房屋不同,花費在1,000到1,600美元之間。自有房屋且已還清貸款的話,月支出可降至500至800美元,讓你有更多資金用於其他開支。

– 食物:每月500至700美元,包括日常雜貨和偶爾外出用餐。你會選擇Costco、Aldi或Trader Joe’s等經濟實惠的超市,而非高檔市場。

– 交通:每月400至700美元,涵蓋汽油、保險、日常維修和偶爾修理費用。如果沒有車輛,則可用於共享出行或公共交通。若有車貸,必須保持低額以符合預算。

– 公用事業:電、水、燃氣、網絡、垃圾處理及基本串流訂閱,每月約250至400美元。南部州份因空調費用較高,北部則因取暖費用較高而有所差異。

– 醫療保健:隨年齡不同,每月500至1,000美元。65歲以下者購買市場醫保計劃,尤其在低成本州份可享補貼;65歲以上則需支付Medicare B部分、補充保險、藥物及牙科或視力保險。

– 電話及科技:基本手機服務和家庭網絡捆綁費用約30至80美元。

– 娛樂及購物:200至400美元,包括電影、活動、服裝、禮物、興趣及偶爾奢侈消費。

– 旅遊:年均2,000至4,000美元,相當於每月儲蓄約200至350美元。這筆錢可用於一次國內旅行,或低成本國際旅行(如墨西哥、葡萄牙),甚至幾次周末短途遊。

– 家居雜項:100至200美元,用於清潔用品、寵物用品及家居維修儲備。

ChatGPT還建議每月額外存100至200美元作為緊急基金,應對車輛維修、醫療突發狀況和家電更換。

總支出約為4,000至4,200美元,完全符合50,000美元年預算。

需要多少儲蓄才能退休?

根據4%安全提取率法則,要靠投資產生50,000美元年收入,理論上需擁有125萬美元儲蓄。

不過,AI立刻指出社會保障金(Social Security)會大幅改變這個計算。如果你每年能領取20,000美元社會保障金,則只需從儲蓄中提取30,000美元,儲蓄目標降至75萬美元。

若有退休金則更少。社會保障金加上適度個人儲蓄,讓50,000美元退休生活對許多中產階級來說變得可行。

哪些地區最適合這個預算?

ChatGPT列出美國幾個生活成本較低且50,000美元能夠過得舒適的城市:田納西州查塔努加、南卡羅來納州格林維爾、北卡羅來納州阿什維爾郊區、亞利桑那州圖森、佛羅里達州坦帕郊區、賓夕法尼亞州匹茲堡、愛達荷州博伊西郊區、阿肯色州費耶特維爾和新墨西哥州阿爾伯克基。

此外,AI還提到一些國際地點,50,000美元能讓生活更為寬裕甚至奢華,例如葡萄牙、墨西哥的梅里達和普埃布拉、巴拿馬、哥斯大黎加(聖何塞以外地區)以及泰國和越南等東南亞國家。

如何讓預算長久可持續?

AI建議:

– 保持住房穩定或無貸款負擔

– 讓醫療費用可預測

– 避免大額債務

– 維持緊急基金

– 利用稅務效益,合理搭配Roth和傳統退休帳戶提款

– 若可能,延遲申請社會保障金至67至70歲,獲得更高月領金額

ChatGPT強調,這個預算既靈活又不浪費。你不會過著極度節儉的生活,也不會揮霍無度。

現實情況如何?

ChatGPT所描繪的50,000美元退休生活正是大多數人實際的中間狀態。這個收入無法在任何地方都輕鬆退休,但在美國大部分地區,確實能過得舒適。醫療是最大變數,住房則決定預算是否緊張或寬裕。

這個AI分析告訴我們,適度退休並非要捨棄享受,而是要明智選擇居住地,控制固定開支,並留有餘裕享受旅遊和娛樂。50,000美元雖非富裕,但足夠過好生活。

—

評論與啟示

這篇文章用ChatGPT來模擬退休預算,提供了非常實用且細緻的分析,尤其是將複雜的退休理財知識拆解成具體數字和生活場景,讓讀者更容易理解和應用。對於香港讀者來說,這種方法同樣值得借鑒,因為香港的生活成本高昂,退休規劃更需精打細算。

值得注意的是,文章強調選擇地點對退休生活質素的影響極大。香港人如果考慮退休移居,選擇生活成本較低的地區(無論是本地新界較偏遠地區,還是海外如東南亞國家)都能大幅提升退休生活的舒適度。

此外,AI提醒延遲領取社會保障金以提升月領金額的策略,也可讓香港退休人士參考類似的強積金或公積金提取時機,透過稅務及提取策略優化退休收入。

不過,AI分析中未能充分涵蓋突發的長期醫療費用和通脹風險,這些都是退休規劃中不可忽視的挑戰。香港社會老齡化加劇,醫療成本不斷上升,退休人士更要有充足的應變準備。

總結來說,這篇報道不僅提供了一個清晰的退休預算模型,還啟發我們退休不只是存錢,更是生活方式的選擇和智慧規劃。透過合理的財務安排和生活地點選擇,50,000美元的退休生活完全可以過得穩健且愜意。這是每位準備退休或正在退休路上的香港人值得深思的課題。

以上文章由GPT 所翻譯及撰寫。而圖片則由GEMINI根據內容自動生成。

🖼️ AI 圖庫|抄咒語學玩法

想睇吓人哋點玩 AI 畫圖?圖庫集合大量 Flux / Gemini 作品, 可以一 click 複製咒語,直入生成器再改做自己版本。

Gallery

Gallery

Gallery

Gallery

Gallery

Gallery