🎬 YouTube Premium 家庭 Plan成員一位 只需

HK$148/年!

不用提供密碼、不用VPN、無需轉區

直接升級你的香港帳號 ➜ 即享 YouTube + YouTube Music 無廣告播放

2026年展望:油價下跌,石油焦對煤炭折讓將擴大

2026年能源市場預測顯示,油價有機會較2025年進一步下跌。由於煤炭及石油焦(petcoke)價格會受油價牽動,預計這兩者價格同樣會走低。地緣政治及關稅因素的影響將逐漸減弱,市場基本面將重新主導價格走勢。產能過剩會令油價維持於較低水平,這種情況亦會蔓延至天然氣及煤炭市場,令石油焦價格維持現水平。美元預計會兌美元指數及歐元下跌約5-10%,為大宗商品價格提供溫和支持。不過,戰爭及貿易戰(包括關稅)仍然是難以預測的「黑天鵝」。

10月期間,加沙地區在美國主導下達成和平協議,但美國若對委內瑞拉發動軍事行動,局勢或再生變數。另一方面,美國總統特朗普與中國國家主席習近平會面取得成果,決定暫緩加徵關稅。美國政府停擺問題亦已解決。可惜,烏克蘭和平協議仍未有突破。

美國聯邦儲備局(Fed)將基準利率下調0.25厘至4.25%,歐洲央行利率則維持不變。這令美元輕微轉弱,反映聯儲局希望觀察通脹(目前回升至3%)走勢。2025年內,預計歐洲央行及聯儲局都不會再減息。波動率指數(VIX)由17升至21,反映市場,尤其是聚焦AI板塊的股市,出現一定憂慮。

美元兌歐元再度上升至1.550,但仍然處於1.15-1.20區間。Brannvoll ApS預計2026年美元兌歐元會在1.10-1.25之間,平均為1.19。

2025年11月7日主要價格一覽

| 商品 | 合約/說明 | 價格(美元) |

|---|---|---|

| 布蘭特原油 | 每桶 | 63.50 |

| 煤炭 API2 | 2026年第一季 | 101.50 |

| 煤炭 API2 | 2026年全年 | 104.00 |

| 煤炭 API4 | 2026年第一季 | 93.00 |

| 煤炭 API4 | 2026年全年 | 97.00 |

| 石油焦 USGC 4.5% S 40HGI | FOB | 74.00 |

| 石油焦 USGC 4.5% S 40HGI | CFR ARA | 101.00 |

| 石油焦 USGC 6.5% S 40HGI | FOB | 68.00 |

| 石油焦 USGC 6.5% S 40HGI | CFR ARA | 95.00 |

油市分析

OPEC+將於12月再次增產,國際能源署(IEA)預計市場將出現供應過剩。即使美國對俄羅斯兩大石油公司Rosneft及Lukoil實施制裁,市場反應亦不大,反而更擔心全球GDP下跌會拖累需求。未來若對俄羅斯、伊朗或委內瑞拉實施新制裁,或有機會推高油價。烏克蘭持續攻擊俄羅斯煉油廠,對油價有短暫支持,但隨地緣政治緩和,油價或會長期低於65美元。

現時油價處於62-67美元區間,主要受地緣政治及OPEC+增產影響。布蘭特原油現價為63.50美元,按月下跌3%。歐洲TTF(Cal26)天然氣價格跌至31歐元,歐盟天然氣儲備維持83%,低於過去兩年。Brannvoll ApS預測2026年布蘭特油價區間為55-80美元,平均68美元。

煤炭市場動態

煤價近期穩定,但由於季度合約(FQ)由2025年第四季轉至2026年第一季,推高了計算石油焦折讓的基礎價格。中國需求疲弱,加上國產煤增產,將抑制2026年海運煤貿易。哥倫比亞煤供應充足,南非因鐵路運輸改善,出口量增加。俄羅斯煤2026年出口預計下跌,澳洲出口則反彈。API2預計全年將較API4高出10美元。

API2 2026年第一季合約按月升9%至101.50美元,預計維持95-105美元區間。全年合約升4%至104美元。API4 2026年第一季合約升10%至93美元,短期區間為90-100美元。

Brannvoll ApS預計2026年FQ合約區間為85-115美元,平均100美元,API4則為80-105美元。

石油焦走勢

2026年石油焦對煤炭的折讓預計維持目前較低水平。美中關稅下調並維持一年,支撐中國買盤。土耳其買家亦重返市場,儘管俄羅斯煤價格低廉。FOB價格得到運費下跌支撐,同時美國煉油廠因維修及焦化裝置關閉,令新供應商進場。

美國與委內瑞拉若爆發衝突,或會影響中硫石油焦市場。不過,2026年ARA 6.5%石油焦折讓預計維持20-25%。

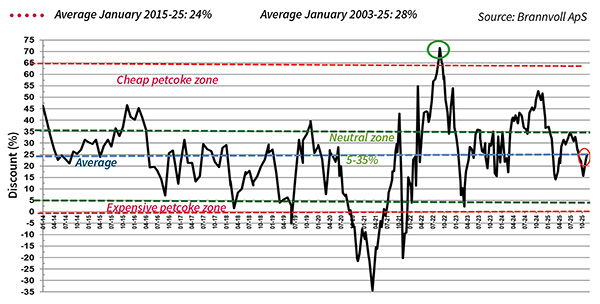

石油焦對煤炭折讓(API2/USGC 6.5%/ARA,按6000kcal計):2025年11月為23%

USGC FOB 6.5%合約按月升1%至68美元,對API4折讓為42美元。USGC ARA 6.5%合約按月跌3%至95美元,折讓擴大至25%,主因運費下跌及煤價上升。

USGC FOB 4.5% S合約按月跌1%至74美元,對API4折讓為36%。CFR ARA 4.5%合約按月跌4%至101美元,折讓達120%。

Brannvoll ApS預計2026年ARA 6.5%合約區間為85-105美元,平均95美元,折讓25%。

編輯評論:能源價格新常態下的產業啟示

這份2026年能源市場預測,有幾個值得香港業界深思的訊號。首先,油價、煤價及石油焦價格三者之間的聯動,反映全球能源供需正進入一個「產能過剩」的新常態。對於依賴進口能源的香港及大灣區企業,這種價格低迷雖然短期有利成本控制,但長遠而言,若全球經濟增長放緩、需求疲弱,對出口導向型產業絕非好消息。

其次,地緣政治的影響力正在淡化,市場基本面重新主導價格,意味著企業在能源採購策略上,需更重視供應鏈彈性及多元化,而非一味追逐短線低價。美國、俄羅斯、委內瑞拉等「能源大國」變數仍在,貿易戰、制裁隨時再度攪局,香港企業必須有備無患。

第三,石油焦對煤炭的折讓擴大,對水泥、鋼鐵等高耗能產業來說,可能帶來燃料結構的調整機會。未來若石油焦長期維持較大折讓,有能力轉用石油焦的企業,將有成本優勢。但值得注意,石油焦的環保爭議及政策風險亦不可忽視,尤其在碳中和壓力下,這種「便宜燃料」未必長遠可行。

最後,美元走弱對大宗商品價格有溫和支持,但對以港元結算的本地企業而言,進口成本或有微升壓力,須密切留意匯率波動。

總括而言,2026年能源價格雖然低迷,但背後反映的是全球經濟與產業結構的深層轉型。香港企業應以長遠策略應對能源新常態,積極尋找綠色能源轉型及供應鏈優化的機會,才可立於不敗之地。