2025年比特幣市場因機構投資者追求收益而趨於平穩

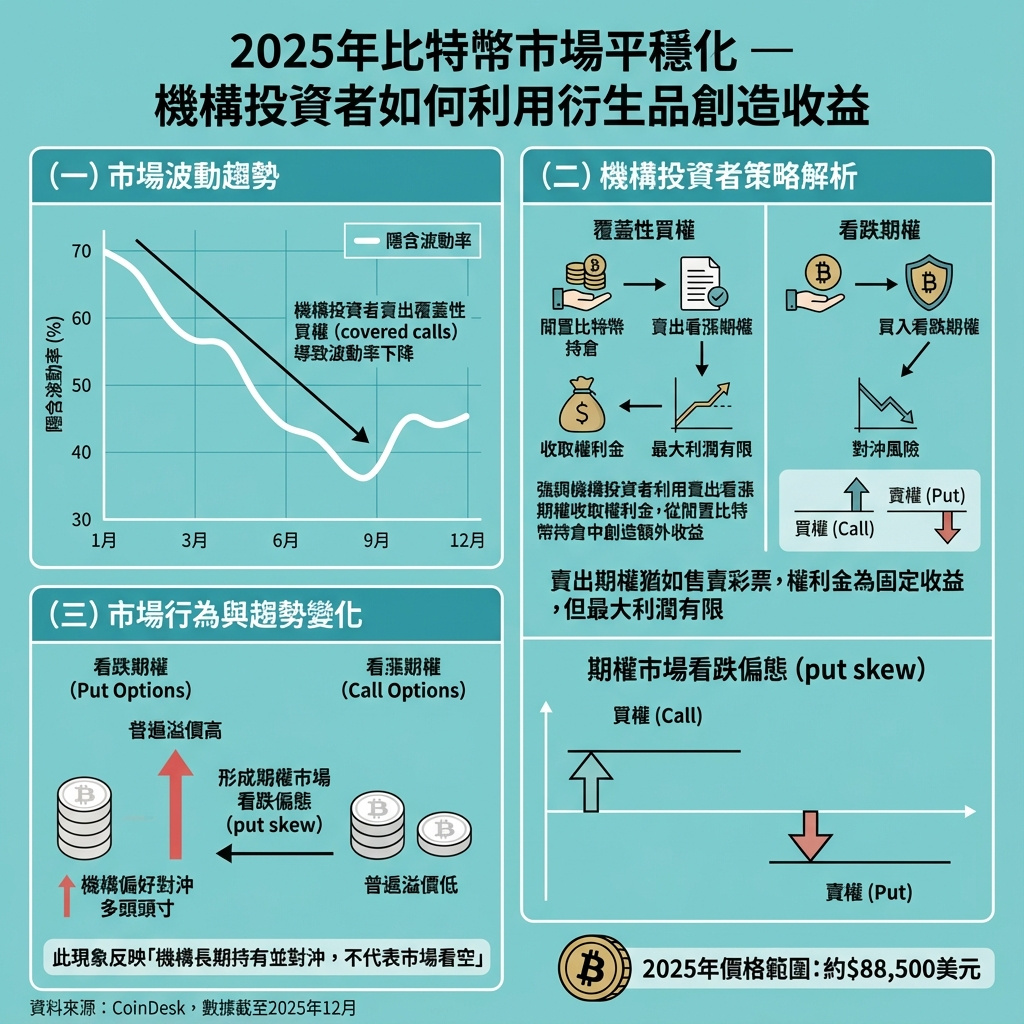

2025年,比特幣(BTC)市場波動性明顯下降,主要原因是機構投資者積極利用衍生工具,從閒置的比特幣資產中創造額外收益。

根據Volmex的BVIV指數和Deribit的DVOL指數顯示,比特幣30天年化隱含波動率由年初約70%逐步降至年底約45%,9月一度低見35%。這種持續下降的趨勢,反映了機構投資者在持有現貨比特幣的基礎上,通過賣出看漲期權(covered calls)來收取權利金,從而獲取穩定收益。

Options Insights創辦人Imran Lakha在社交平台X(前身Twitter)表示:「隨著更多機構資金湧入市場,願意通過賣出看漲期權來收割收益,我們確實見到比特幣隱含波動率的結構性下降。」

簡單來說,期權合約賦予買方在限定時間內以特定價格買入或賣出資產的權利,但非義務。看漲期權(call)是押注價格上升,而看跌期權(put)則是押注價格下跌。賣出期權就像賣彩票,賣方先收取權利金,若期權到期時未被行使,賣方可全數保留權利金,這種策略在價格波動不大時尤其有利。

持有大量比特幣或比特幣現貨ETF的機構,傾向賣出價外看漲期權(即行使價高於現價的期權),因為這類期權只有在比特幣價格大幅上漲時才會被行使,賣方能透過權利金獲得穩定收益,尤其在市場缺乏明顯波動時更見成效。

Wintermute場外交易部主管Jake Ostrovskis指出:「超過12.5%的已挖比特幣現存於ETF和國庫中,這些資產本身不產生收益,因此賣出看漲期權成為2025年的主流策略,從供給端持續壓低隱含波動率。」

對沖多頭頭寸成為機構新趨勢

2025年大部分時間,比特幣看跌期權(put)普遍比看漲期權(call)有更高的溢價,無論是短期還是長期合約。這種「put偏好」現象,與過去幾年長期看漲期權溢價的情況形成鮮明對比。

這並不代表市場看淡,而是反映出愈來愈多成熟機構投資者傾向對其多頭頭寸進行對沖,以降低下行風險。

Imran Lakha補充:「這種由看漲期權溢價轉向看跌期權溢價的變化,顯示真實資金在市場中持有多頭並同時做好對沖,並非純粹看跌。」

—

評論與啟示

2025年比特幣市場的波動性下降,從表面看似乎降低了投資風險,但背後其實反映出市場結構的深刻變化。機構投資者利用衍生品策略創造穩定收益,讓比特幣逐漸呈現出類似傳統金融市場的特徵,這對整個加密貨幣生態系統的成熟度是一大推動。

然而,這種「賣出看漲期權」的策略雖然能帶來穩定現金流,但同時也限制了市場的上行空間,因為賣方的最大收益被權利金鎖定,若比特幣價格大幅飆升,賣方反而可能面臨損失。這種策略在牛市初期可能抑制價格快速上漲,導致市場表現「悶悶不樂」。

另一方面,看跌期權溢價的提升反映機構投資者對潛在下行風險的重視,這種對沖行為雖然降低了市場的劇烈波動,但也可能使市場在面對突發利空時反應過度,增加短期波動。

對香港及全球投資者而言,這提醒我們市場正逐步由散戶主導轉向機構主導,投資策略和風險管理亦需相應調整。傳統的「買入持有」策略可能已不足夠,理解衍生品市場的運作和機構行為將成為未來投資成功的關鍵。

總結來說,2025年比特幣市場的「平靜」是機構投資者理性操作的結果,這既是市場成熟的標誌,也帶來新的挑戰和機遇。投資者應密切關注這些結構性變化,靈活調整策略,才能在加密貨幣市場中立於不敗之地。

以上文章由GPT 所翻譯及撰寫。圖片由Gemini 根據內容自動生成。