阿里巴巴:AI係十年大機遇,外賣補貼可取代傳統市場推廣

1. 主要財務數據回顧

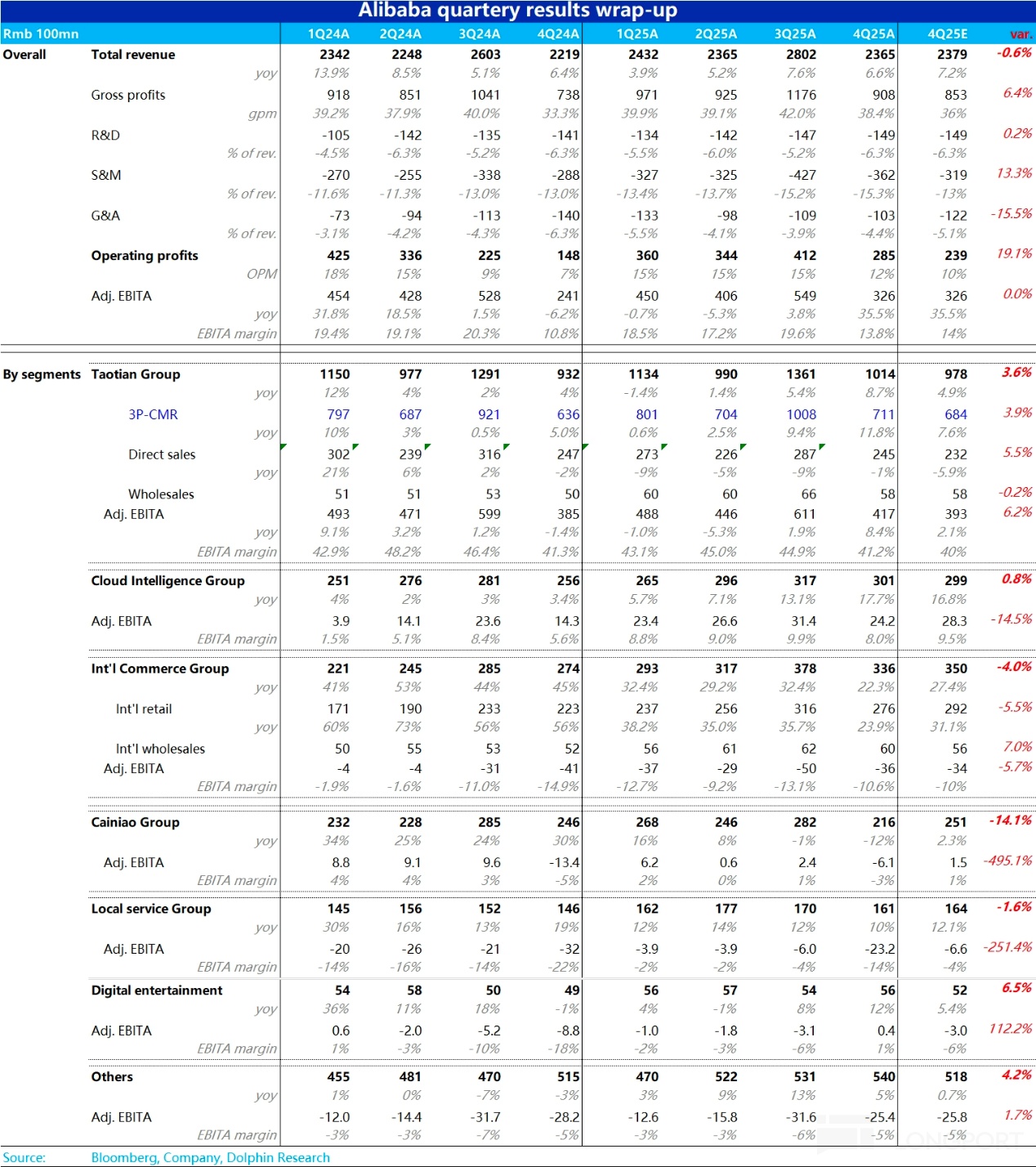

阿里巴巴2025財年第四季業績電話會議重點如下:

– 現金流方面,經營現金流達到275億人民幣(按年升18%),自由現金流37億(按年大跌76%,主因雲端基建投資增加)。淨現金儲備達3664億人民幣(約505億美元)。

– 股東回報方面,全年每ADS派息1.05美元(按年升5%),特別股息0.95美元,全年合共2美元,總額46億美元。今年回購股份總值達119億美元,全年股東回報達165億美元。

– 業務調整方面,出售高鑫零售及銀泰,預計可帶來最多26億美元現金,進一步聚焦核心業務。加大AI產品(如Qwen3模型)及公有雲投資,鞏固AI市場領先地位。

– 未來展望方面,將持續投資雲端及AI,利用Qwen3開源生態圈擴大技術優勢。淘寶天貓將深化用戶體驗及商家支援,提升88VIP等會員價值,並推動AIDC跨境業務本地化及多元化,靈活應對宏觀經濟變化。

2. 業績會議詳情

2.1 管理層重點發言

– 核心策略:堅持「用戶為先、AI驅動」戰略,推動「AI+雲、電商及其他互聯網平台」三大業務組合增長,加強AI基建投資,鞏固全球技術領導力。

– 主要業務進展:

– 阿里雲:客戶需求強勁,AI驅動雲業務已連續七季錄得三位數增長。4月開源新一代「千問3」模型,截至4月底,千問系列開源模型超過200個,全球下載量超3億,衍生模型超10萬個,成為全球最大開源模型家族。AI+雲應用逐漸由大企業內部轉向面向客戶場景,並開始滲透至中小企。

– 電商業務:淘寶天貓88VIP會員突破5,000萬,提升用戶黏性。客戶經營收入按年升12%,經調整EBITDA升8%,聚焦商家支援及優質商品服務。國際電商AIDC運營效率提升,預計下財年可實現季度盈利,增強應對全球貿易不確定性的能力。

– 2026財年展望:持續聚焦電商及「AI+雲」兩大核心業務,並以技術創新推動第二增長曲線。

2.2 問答環節重點

– 雲業務AI變現進展:過去幾個月未有重大變化,AI相關雲需求已連續七季三位數增長。AI推動大量線下工作負載上雲,傳統行業如養殖、製造、小商品市場等,因AI應用而加速上雲。

– 2026財年雲業務收入展望:管理層未給出具體指引,但預期隨傳統企業由CPU算力轉向AI算力,雲業務收入仍有顯著增長空間。

– 電商AI部署對市佔影響:短期聚焦以AI優化搜索推薦及廣告系統,提升準確度及效率。中期將AI應用於商家端(如員工效率工具、營運支援),提升整體電商鏈效率。長遠則探索AI驅動新型用戶互動模式,提升體驗及業務效率。

– 淘寶天貓變現策略:中長期目標以穩定市佔為主,變現率需與之匹配。去年推出QZT等產品,提升傳統廣告主變現能力,並開始對支付鏈路收佣,暫時推高變現率。未來將以提升用戶體驗為核心,推動多元變現產品及新模式試點。

– 春節後雲端推理需求:春節假期數據不具代表性,1月受供應鏈及季節性影響。2-3月及之後,推理場景及新客戶需求大增,增速接近未來常態,但未披露具體季度增長數據。

– AI模型規模與推理算力需求:小模型(30億參數以下)多在本地設備運行,對雲端算力直接需求有限,但如需數據處理及訓練,仍需雲端支援。大模型(320億參數以上)雖可用消費級顯卡運行,但高效穩定應用需雲端彈性擴展能力,是雲服務推理算力需求核心動力。

– 即時零售投資計劃:依託淘寶龐大用戶,將即時零售作為新服務類目整合進淘寶平台,利用成熟商家及物流資源優化體驗,推動全國電商與本地/遠程電商融合。市場規模大且增長快,試運營規模及效率超預期,適合快速推進。短期聚焦新用戶轉化及規模擴大,長遠通過線上線下協同,平衡服務體驗與效率。外賣競爭加劇下,盈利影響暫難明確。

– 618活動策略:今年618將調整推廣及節奏,強調價格及服務優勢,具體細節未披露,待下季業績再談。短期內重點將淘寶用戶轉化為即時零售用戶,奠定基礎,長遠探索與全國電商協同效應。

– CMR(客戶經營收入)增長來源:主要受去年9月起徵收0.6%軟件服務費及整體滲透率提升帶動廣告收入。2026財年,軟件服務費將繼續推動變現率,新增商家(尤其中小及白牌商家)廣告預算亦有助增長。

– 即時零售投資對本地生活服務EBITDA壓力:中期核心目標仍以穩定市佔為主,現處於投資期,需投入用戶體驗及價格競爭,將影響EBITDA,預期未來數季TTG板塊EBITDA會隨競爭波動。但同時可帶動用戶增長、頻次及黏性,部分可取代傳統市場推廣投資。

編輯評論與新角度觀察

阿里巴巴今次財報及管理層表現,充分展現出中國互聯網巨頭在AI時代的自我調整及戰略升級決心。AI及雲端業務已成為阿里新十年增長的核心引擎,從雲端開源模型的全球領先地位,到AI技術逐步下沉至傳統產業,阿里正由「平台」逐步轉型為「技術驅動」的數字基礎設施供應商。這一轉變,意味著阿里未來的競爭對手不再僅僅是京東、拼多多等電商玩家,而是微軟、亞馬遜AWS這類全球科技巨頭。

值得注意的是,阿里在AI變現節奏上明顯較為審慎,並未急於公布具體數字或短期目標,反而強調長線技術投入與產業滲透。這種策略或許反映出中國AI產業仍處於早期探索階段,商業模式尚未完全清晰,但阿里選擇以開源生態搶佔全球開發者心智,未來一旦產業成熟,將有望憑技術底座「彎道超車」。

另一方面,電商本業則進入「用戶體驗+AI賦能」新階段。淘寶天貓的變現率提升,靠的不僅是簡單加收費用,更在於如何用AI工具幫商家提升經營效率、精準營銷。這種由「工具驅動」的變現邏輯,較傳統廣告型平台更可持續,亦有助中小商家數碼化轉型。

至於本地生活服務(尤其是即時零售、外賣),阿里明顯將補貼視為可取代傳統市場推廣的「新武器」。這一策略其實反映出中國互聯網行業「燒錢換規模」的老路依然存在,但阿里嘗試以平台流量、物流協同提升邊際效率,未來若能成功轉化用戶黏性,或可走出一條不同於美團、餓了麼的差異化路徑。

總結而言,阿里巴巴正處於技術驅動、業務多元化的深度轉型期,短期或受投資拉低盈利,但長遠來看,能否把AI技術賦能雲端及電商業務,並在本地生活新賽道搶佔用戶心智,將決定其未來十年在全球科技版圖的地位。對香港投資者來說,這既是風險,也是難得的結構性機遇。