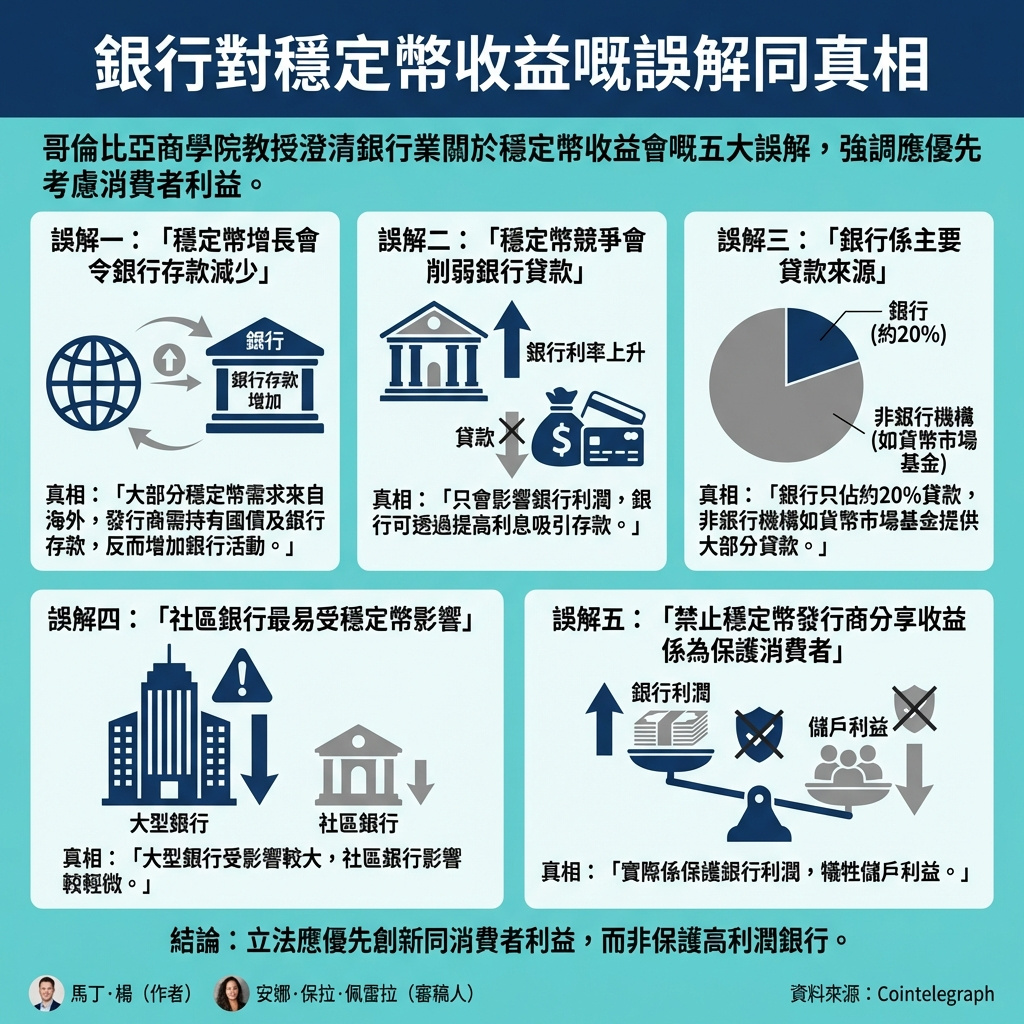

銀行對穩定幣收益的擔憂屬「無根據的迷思」:專家解構五大誤解

哥倫比亞商學院教授Omid Malekan近日指出,美國銀行業對穩定幣收益的擔憂多屬「無根據的迷思」,並呼籲國會應優先保障消費者利益,而非高盈利的銀行。隨著加密貨幣市場結構法案即將進入修訂階段,這場關於穩定幣收益的爭議成為焦點。

Malekan在社交平台X(前身為Twitter)表示,市場結構立法似乎因穩定幣收益問題而陷入停滯,許多在華盛頓流傳的擔憂都是基於未經證實的謠言。他強調,立法通過與否部分取決於是否允許穩定幣發行者與第三方分享其經濟利益。

核心爭議在於「收益瓶頸」:誰有權從穩定幣儲備的利息中獲利。銀行遊說團體將此視為「漏洞」,並希望封堵。他們擔心若用戶能夠無風險地從穩定幣中賺取約5%的被動收益,將導致大量資金從低息銀行存款中流出,造成社區銀行不穩,技術專家Paul Barron亦曾指出這種「存款外流」的風險。

然而,Malekan提出多個反駁論點:

穩定幣增長不一定損害銀行存款

他指出,穩定幣的興起不會必然導致銀行存款縮水。由於大部分穩定幣需求來自海外,發行者需持有國債和銀行存款作為儲備,反而會帶動更多銀行業務活動。

此外,穩定幣競爭不會削弱貸款業務,只會影響銀行利潤。銀行可通過提高存款利率來應對,目前全國平均儲蓄賬戶利率僅約0.62%。

再者,美國信貸來源中,銀行只佔約20%,大部分貸款來自貨幣市場基金和私人信貸等非銀行渠道。這些非銀行機構可因穩定幣帶來的更便宜支付方式和較低國債利率而受益。

存款人同樣值得關注,不只是借款人

Malekan反駁社區和地區銀行特別容易受穩定幣影響的說法,他認為「大型金融中心銀行」才更脆弱。他形容這種錯誤觀念是由大型銀行與加密初創企業「不正當聯盟」推動,目的是保護銀行利潤及推銷服務。

他強調,存款人和借款人對健康經濟同樣重要,阻止穩定幣發行者與用戶分享收益,實質上是以犧牲存款人利益來保護銀行利潤。

應優先考慮消費者利益,而非銀行盈利

Malekan總結,國會應把創新和消費者放在首位,而非保護高盈利的大銀行。他稱銀行業提出的多數擔憂缺乏證據支持,國會迄今在推動美國進步方面表現出色,不應在此時停步。

律師兼參議院候選人John Deaton亦提醒公眾,銀行遊說團體正施壓參議員,反對像Coinbase這類第三方平台向穩定幣支付收益。他直言「銀行並非你的朋友,支持他們的職業政治家也不是」。

據報,Coinbase威脅如果《CLARITY法案》限制穩定幣獎勵(超出披露要求),將撤回對法案的支持。

—

評論與啟示

這篇報道揭示了美國銀行業與加密貨幣生態系統間的利益衝突,尤其是在穩定幣收益分配問題上的爭議。銀行業擔心穩定幣會吸走存款,影響其傳統利潤模式,故試圖通過立法限制穩定幣的發展,這反映出金融體系對新興數字資產的防禦心態。

然而,Malekan教授的分析提供了不同視角,指出穩定幣不僅不會削弱銀行存款,反而可能促進資金流動和銀行業務多元化。更重要的是,他強調存款人利益往往被忽視,銀行利潤被過度保護,這在政策制定中形成了不平衡。

這場辯論凸顯了金融創新與監管之間的矛盾。監管機構應該如何在保障金融穩定與鼓勵創新之間取得平衡,是全球各國面臨的共同挑戰。對香港及其他金融中心而言,這也是一個重要的參考案例:如何在推動金融科技發展的同時,避免傳統金融體系的利益壟斷,真正實現消費者權益最大化。

此外,這也提醒我們,金融政策的制定不應被大型金融機構的既得利益左右,應該更多傾聽學術界和新興產業的聲音,促進多元共融的金融生態。未來,隨著數字資產和穩定幣的普及,如何建立公平透明的收益分配機制,將是政策制定者必須面對的重要課題。

以上文章由GPT 所翻譯及撰寫。圖片由Gemini 根據內容自動生成。