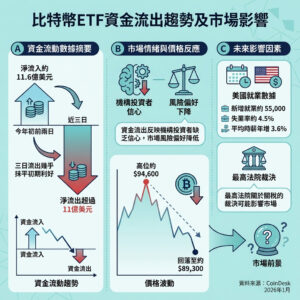

銀行必須升級區塊鏈基建

過去幾年,銀行多依賴私有分佈式帳本系統,例如Hyperledger,作為探索區塊鏈技術的安全途徑,避免涉足公有鏈。這些系統提供了私隱保護、權限控制及機構管理感,符合傳統金融機構在加密市場仍被視為「西部荒野」時期的風險規避需求。

然而,隨著代幣化資產、穩定幣結算及機構級加密資產迅速成為市場標準,當初封閉且權限限制的模型反而成為銀行發展的阻礙。在當前關鍵的地緣政治及宏觀經濟環境下,金融機構必須跳出舊有框架,採用基於零知識證明(ZK-proofs)的公有權限第二層(Layer 2)基建。

這個轉變的理由很簡單:新系統既能維持監管要求的私隱及合規標準,同時提供現代金融所需的互操作性和可擴展性。

部分讀者,尤其是監管或企業IT人員,或許會質疑公有鏈過於波動、透明或難以管控,不符合企業標準;亦有人認為現有分佈式帳本技術已足夠,遷移風險過大。這種過時觀念低估了全球金融快速上鏈的趨勢,以及金融機構若繼續孤立於封閉系統的高昂代價。

從控制到連接的轉變

十年前,區塊鏈應用重點是控制權。企業只願意在封閉環境內使用分佈式系統,因為當時公有鏈速度慢、成本高且缺乏私隱。Hyperledger等私有鏈提供了可預測性、經過審核的參與者及集中治理,能滿足審計要求而不公開交易數據。

如今金融環境已截然不同。代幣化貨幣市場每日交易額達數十億美元,穩定幣快速融入全球結算系統。Layer 2 解決方案為公有鏈帶來低成本、高速且增強私隱的功能。零知識技術使得合規或信用證明無需公開敏感數據成為可能。

過去私有鏈為了私隱而犧牲開放性的權衡已不復存在。

孤立成為負擔

問題不在於私有鏈技術會失敗,而是它們在策略上會失敗。傳統分佈式帳本架構本非為跨鏈通信、全球流動性或即時資產結算而設計。它們如數碼孤島,與日益融合的代幣化資產、抵押貸款及即時結算生態系統脫節。

這種孤立帶來成本。流動性日益集中於公有基建,去中心化金融(DeFi)協議、代幣化國債及機構級穩定幣市場在此無縫交互。私有網絡即使合規,也無法接入這些流動性,只能眼睜睜看著資金流向他處。

銀行愈遲接軌開放互通基建,愈難追趕。依賴封閉系統的機構風險成為過時的清算所,無法適應自動化結算時代。

公有權限Layer 2的優勢

幸好,現時已有合適的中間方案。基於零知識密碼學的公有權限Layer 2網絡,讓金融機構在保持私隱和控制的同時,能在可組合、開放的生態系統中運作。

這有助於選擇性披露,例如銀行可利用ZK證明展示反洗錢(AML)及了解客戶(KYC)合規,而無需公開交易詳情。基於以太坊等底層的Layer 2可直接連接穩定幣發行方、代幣化貨幣市場及實體資產協議。

銀行無需犧牲安全性,只是能在與其他參與者共享的生態系中構建,利用可擴展、可通信及即時結算的基建。

SWIFT已開始測試基於以太坊Layer 2網絡Linea的鏈上全球通訊基建,這顯示全球銀行間通訊骨幹正向區塊鏈整合邁進,傳統金融機構不能忽視這趨勢。

市場啟示

我們已見證擁抱開放基建的機構與拒絕者之間的差距擴大。Visa及Stripe等支付網絡正試驗公有鏈上的穩定幣結算;代幣化美國國債及機構DeFi協議吸引對鏈上收益感興趣的對沖基金及資產管理者。

代幣化金融的融合正成為資本市場新標準,依賴過時DLT模型的銀行將失去在新一代結算基建中的中介地位。反之,轉向公有Layer 2的銀行可成為可編程、可組合金融服務的新門戶。

若大型金融機構開始建設於開放且由ZK技術驅動的Layer 2,將帶來深遠影響。流動性將跨網絡整合,提升效率、減少傳統與加密市場間摩擦。代幣化資產可在機構間無縫流通,推動鏈上國債、信用市場及消費支付普及。

對加密市場而言,這意味著來自傳統金融的正當性與交易量;對銀行而言,則開啟新收費模式與商業機會,包括託管、合規即服務及可編程存款,同時降低結算成本及對手風險。

反之,拒絕轉型的銀行將淪為孤立運作,無法接入全球流動性,只能成為日益開放、可編程金融生態的旁觀者。

轉向公有基建不易,需新安全模型、更新合規框架,並願意與監管及技術專家合作。堅守無法擴展或互通的系統風險更大。

現代化與合規不必是零和遊戲。機構無需放棄私隱或合規,唯需打破「私有即安全」的迷思。

在代幣化金融新時代,孤立才是真正威脅。

—

編輯評論與啟示

這篇文章深刻指出了金融機構在區塊鏈應用上的關鍵轉折:從封閉的私有鏈轉向開放且受控的公有權限Layer 2基建,尤其是結合零知識證明技術,既兼顧合規與私隱,又能實現跨鏈互通與高效結算。

香港作為國際金融中心,面對全球金融數碼化及區塊鏈技術的浪潮,絕不能停留在傳統的封閉系統。文章提醒我們,孤立不僅是技術問題,更是戰略風險。當全球資金流動、交易速度和合規要求日益提升,香港銀行及金融機構若不積極擁抱這些新興基建,將難以維持競爭力。

此外,零知識證明的應用開啟了合規與私隱的雙贏局面,打破了過去金融機構對公有鏈過度透明的擔憂。這不只是技術革新,更是金融監管與創新的新契機。

然而,轉型之路並非坦途,涉及安全、合規、監管合作及技術整合等多重挑戰。香港監管機構和業界需攜手制定靈活且前瞻的政策框架,助力金融機構安全過渡,搶佔數碼金融的制高點。

總結來說,這篇文章不僅是對傳統銀行的警示,更是對金融生態系統未來發展方向的洞察。對香港金融業者而言,積極擁抱公有權限Layer 2和零知識證明技術,將是邁向全球金融科技領先地位的必經之路。

以上文章由GPT 所翻譯及撰寫。圖片由Gemini 根據內容自動生成。