美國投資銀行上調TeraWulf目標價,對加密挖礦前景持樂觀態度

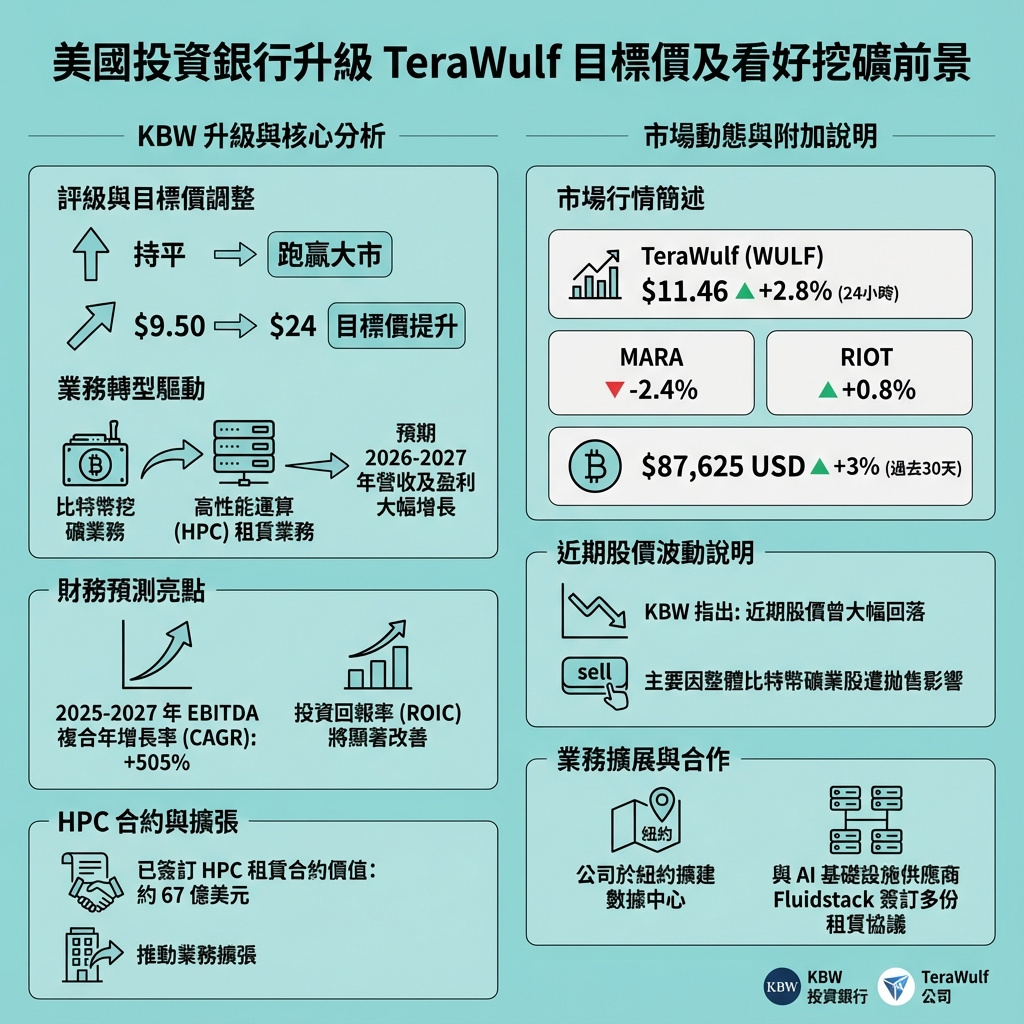

美國著名投資銀行Keefe, Bruyette & Woods(KBW)近日對比特幣礦業公司TeraWulf的評級由「持平」升至「跑贏大市」,並將其目標股價由9.5美元大幅調升至24美元,主要基於該公司未來業務結構即將出現重大轉變,市場尚未充分反映這一潛力。

KBW在週三發佈的報告中指出,投資者低估了TeraWulf在2026至2027年間,從比特幣挖礦業務向高性能計算(HPC)租賃業務轉型的規模,以及公司在646兆瓦淨HPC租賃管道帶動下的強勁增長動力。

截至報告發佈時,TeraWulf股價報11.46美元,過去24小時內上升約2.8%。同期,另一大型比特幣礦企MARA Holdings股價下跌約2.4%,而Riot Platforms則微升0.8%。

融資擴建推動樂觀預期

除了比特幣挖礦業務外,KBW強調TeraWulf結合人工智能與高性能計算的雙重策略正推動公司營運利潤增長。報告估計,現有租賃合約將使公司2025至2027年息稅折舊攤銷前利潤(EBITDA)年複合增長率達到505%,並帶動稅前投資回報率(ROIC)正向轉折,令目前3.8倍的企業價值與EBITDA比率有望擴大。

KBW同時指出,TeraWulf股價自去年10月28日的52周高點下跌34.6%,主要原因是比特幣挖礦股普遍遭遇無差別拋售,加上比特幣挖礦基本面走弱。

今年10月,TeraWulf宣布了一項價值32億美元的數據中心擴建計劃,並與人工智能基礎設施供應商Fluidstack簽訂了三份總值67億美元的租賃協議,進一步鞏固其在AI與HPC領域的佈局。

根據Nansen數據,截至發稿時,比特幣價格約為87,625美元,過去30天內上漲約3%。

—

評論與分析

KBW對TeraWulf的樂觀看法,反映出市場對加密礦業未來發展模式的重新評估。過去,比特幣挖礦公司多數依賴單一的加密貨幣挖礦業務,隨著能源成本和監管壓力增加,這種模式面臨挑戰。TeraWulf積極轉型,將業務重心部分轉向高性能計算租賃,尤其是結合人工智能的數據中心服務,這不僅多元化收入來源,也提升了公司在新興科技領域的競爭力。

這種策略轉變值得業界關注,因為它可能成為加密礦企突破傳統困境的範例。當比特幣價格波動帶來不確定性時,結合AI和HPC的租賃業務能夠提供更穩定且高增長的現金流,吸引更多投資者信心。

不過,投資者也應警惕行業整體波動性及技術轉型的風險。TeraWulf的成功依賴於其能否順利落實大規模數據中心擴建計劃,以及HPC租賃市場的持續擴張。此外,全球能源政策及監管環境的變化亦可能影響其長遠發展。

總括而言,KBW的升級報告不僅是對TeraWulf的肯定,也反映出加密礦業正逐步向多元化和高科技應用轉型的趨勢。對香港及全球投資者來說,這提示了加密產業未來的投資新方向——不再僅是純粹的挖礦,而是結合AI與高性能計算技術的綜合數據服務平台。這種融合創新或將成為下一波加密科技浪潮的核心驅動力。

以上文章由GPT 所翻譯及撰寫。圖片由Gemini 根據內容自動生成。