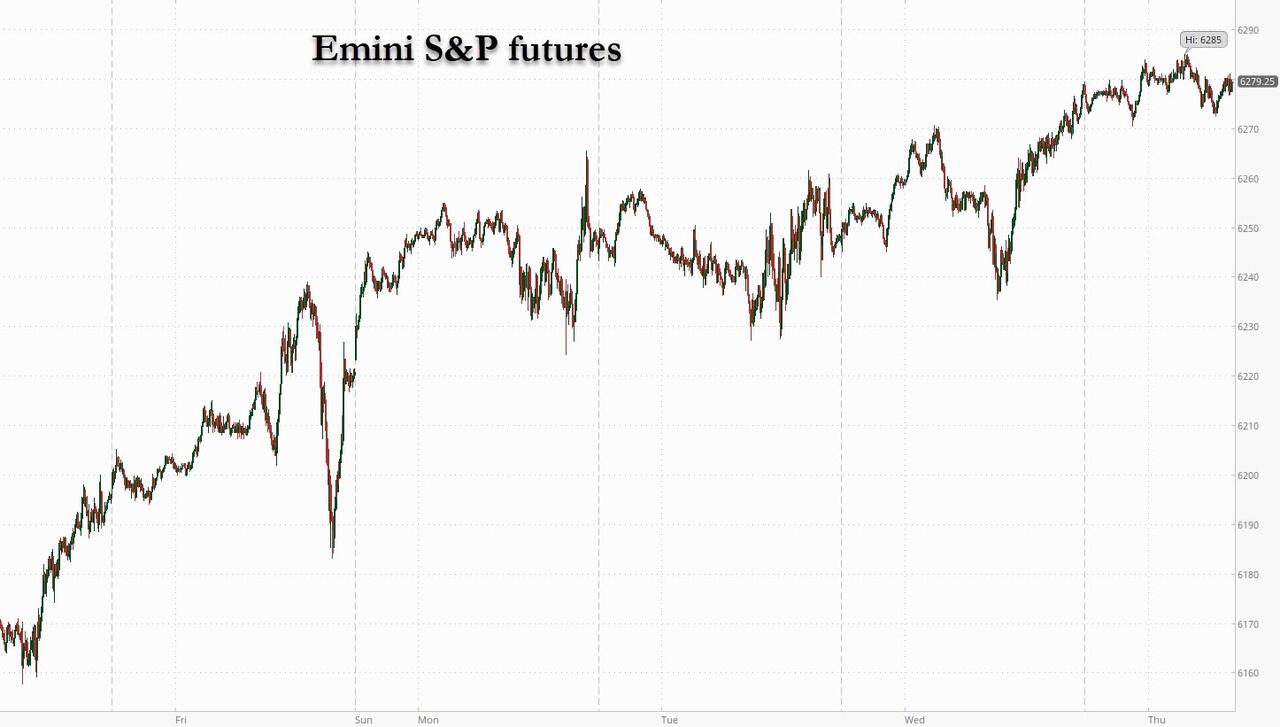

美股期貨再創新高,市場聚焦美國就業報告及全球政經動態

美國股市期貨於美國就業數據公布前略為上升,小型股表現更為突出。截稿時(美東早上8:10),標普500期貨升0.2%,納指100期貨則升0.1%。稅收及預算法案預計將於稍後通過,雖然受假期影響,對債市的影響或要到下星期才完全反映。今日最受關注的,當然是美國非農就業數據(NFP),市場預期新增職位為106,000,但坊間流傳的「whisper number」只有96,000,Bloomberg經濟模型則預計有119,000個職位增長,高於市場共識,而高盛則悲觀看至只有85,000。如果數字低於85,000,摩根大通預計標普500指數或會下跌2-3%;但數據若理想,指數則有望進一步上升。若數據疲弱,尤其在ADP私人就業數據已經轉差的情況下,將加強聯儲局7月減息的理據,並進一步壓力主席鮑威爾(Powell),目前他仍未表態會否於明年5月任期屆滿時卸任。

歐洲股市變動不大,西門子(Siemens)因美國解除對華出口設計半導體軟件限制股價上升,CDNS及SNPS分別升超過6%。美元在G10貨幣中走勢分化,英鎊隨英國國債反彈,因新任首相施紀賢(Starmer)公開支持財相Reeves,市場對英國財政不確定性有所紓緩。美國10年期國債孳息回落至4.26%,反映市場對NFP下行風險的擔憂。商品價格普遍向上,農產品、基本金屬、貴金屬及石油皆見升幅。除就業數據外,今日亦有ISM服務業指數、每周失業救濟申請、貿易平衡及工廠訂單等經濟數據公布。

盤前個股焦點

– 「七雄」科網股走勢分歧:Tesla、Meta升0.6%,Amazon升0.2%,Microsoft、Alphabet、Nvidia微跌,Apple跌0.5%。

– ASML跌1.6%,因三星延遲德州晶片廠完工,客戶需求不足。

– Datadog升9.6%,將取代Juniper Networks納入標普500。

– FedEx升1.2%,被BNP Paribas Exane上調評級,認為其相對UPS表現將繼續領先。

– Synopsys及Cadence Design分別升5%,因美國解除對華晶片設計軟件出口限制。

– Xponential Fitness急升20%,因配合SEC調查後無需進一步行動。

市場情緒與政經觀察

市場現時高度關注美國就業數據,今日紐約股市將於下午1時提前收市,迎接長周末假期。普遍預期非農新增職位為106,000,失業率將升至4.3%。若數據疲弱,將加強聯儲局「鴿派」聲音,支持美股繼續處於高位;但若數據強勁,或會令減息預期降溫。

Panmure Liberum策略師Susana Cruz表示:「若數據轉差,市場或過於樂觀。鮑威爾已明言減息與否取決於數據,目前判斷為時尚早,特別是通脹數據。」

投資者亦密切留意美國財政狀況,眾議院共和黨正加緊推動特朗普大規模稅收及開支法案。RBC Wealth Management Frederique Carrier指,龐大財赤或比就業數據更令債市憂慮,「現時的結構性赤字出現在充分就業時期,雖未必即時爆煲,但市場遲早要面對。」

歐洲及亞洲市場動態

歐洲Stoxx 50變化不大,英國FTSE 100升0.5%表現最佳,FTSE MIB跌0.3%。消費品、電訊及旅遊表現較差。英國國債在首相力撐財相後反彈,30年期孳息回落11個基點,幾乎抹去前日升幅。英鎊成為唯一兌美元上升的G10貨幣。

歐洲大市焦點包括:西門子因可恢復對華銷售軟件股價升3%;德國Redcare Pharmacy公佈第二季收入增長26%股價升7.8%;Currys業績顯示重心轉向增長股價升9.8%;Stolt-Nielsen業績超預期升6.7%;法國Virbac被上調評級升7.4%;Grenke升5.2%;Pluxee升9.4%;瑞士Novartis因新藥未達標跌1%;北歐半導體被降評級跌4.3%;Watches of Switzerland警告毛利率收窄跌10%。

亞洲方面,MSCI亞太指數升0.4%,韓國Kospi在議會通過保護小股東法案後創近四年新高。台灣、印度、日本股市亦見升幅。中國服務業PMI跌至九個月新低,拖累港股表現。越南雖與美國達成貿易協議,股市仍微跌。

外匯與債券市場

美元在G10貨幣中走勢分化,英鎊因財政不確定性紓緩回升,日圓則因日本央行仍有加息意向而稍弱。市場預期今次NFP若低於10萬且失業率達4.3%,聯儲局減息機會大增,美元或創新低。債券方面,美國國債與英國國債同見買盤,英國30年期國債孳息回落11個基點。德國、法國及西班牙債券亦獲市場認購。

商品市場

油價在66.90美元附近徘徊,黃金回落約7美元至3,350美元,白銀則升1.2%至37美元。

今日重點經濟數據及事件

– 8:30am(美東):6月非農職位變動(預期106,000)、私營職位變動、製造業職位變動、失業率(預期4.3%)、時薪增長

– 8:30am:每周初領失業救濟、貿易平衡

– 9:45am:S&P美國服務業PMI

– 10:00am:ISM服務業指數、工廠訂單

– 11:00am:聯儲局Bostic講話

編輯評論:環球資本市場的「樂觀」與「隱憂」並存

今次的市場動態可謂「表面風平浪靜,暗流湧動」。美股持續創新高,部分受惠於AI及科技股熱潮、ETF資金流入等因素,但背後的就業、通脹、財赤問題並未消失。美國非農數據成為短線焦點,市場對減息的渴望與經濟基本面出現明顯脫節——只要數據稍差,就會刺激減息預期,反而成為股市上升藉口,這種「壞消息變好消息」的邏輯,令人不禁聯想到過去泡沫時代的心態。

同時,美國財政赤字長期高企,結構性問題未解,若未來經濟轉弱、稅收減少,債市壓力勢必加劇。英國方面,財政政策反覆,政府左右為難,既不敢加稅,又難以削支,長遠或需面對更嚴峻的市場考驗。

亞洲方面,中國經濟復甦乏力,服務業數據令人失望,出口前景更受美國新關稅威脅。韓國、台灣等地則因政策改革及科技產業支持而逆市走強,反映區內資金流向與經濟結構分化。

總結而言,現時市場樂觀情緒背後潛藏不少風險:一旦美國經濟數據明顯轉差、聯儲局減息未能及時應對、或全球貿易摩擦再起,資本市場隨時由盛轉衰。投資者宜保持警覺,勿被短線「牛市」假象迷惑,對中長線資產配置、風險管理不可掉以輕心。

🖼️ AI 圖庫|抄咒語學玩法

想睇吓人哋點玩 AI 畫圖?圖庫集合大量 Flux / Gemini 作品, 可以一 click 複製咒語,直入生成器再改做自己版本。

![{

"image_generation_request": {

"prompt": "Ultra-realistic portrait of a man walking toward the camera on an airport runway at night He wears a white long-sleeve shirt with sleeves rolled up and dress pants, shoes. The camera is very close, capturing his face sharply - textures of skin, smoke from his lips, and subtle reflections of firelight in his eyes. Behind him, slightly out of focus, a commercial airplane is burning intensely, with huge flames, roaring firestorms, and thick black smoke rising high. The fiery glow casts dramatic orange highlights on his shirt and face, creating deep shadows and a gritty, cinematic mood. Wet runway reflects the blaze, enhancing the dramatic atmosphere.",

"dimensions": {

"width": 1200,

"height": 1200

},

"style_descriptors": [

"Cinematic",

"Photorealistic",

"Gritty",

"Dramatic Lighting",

"Macro Photography",

"8k resolution"

],

"subject_details": {

"action": "Walking toward camera, smoking",

"clothing": "White long-sleeve shirt (rolled sleeves), dress pants, shoes",

"facial_features": "Sharp focus, skin texture, firelight reflection in eyes"

},

"environment_details": {

"location": "Airport runway at night",

"background": "Commercial airplane burning, intense fire, thick black smoke, out of focus",

"ground": "Wet runway, reflecting fire"

}

}

}](https://ssfuture.shop/wp-content/uploads/ai_gen_1765251172-300x300.png) Gallery

Gallery

Gallery

Gallery

Gallery

Gallery