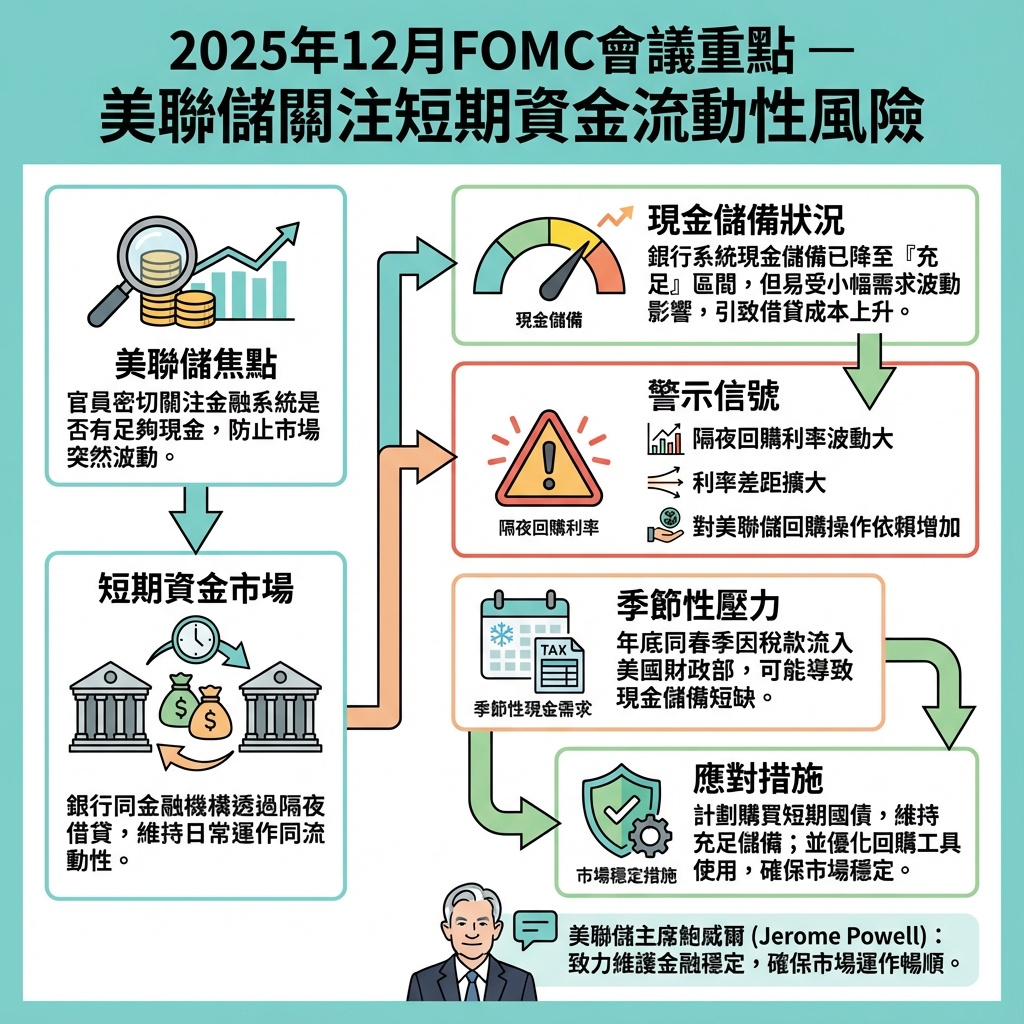

12月FOMC會議紀要顯示美聯儲擔憂短期資金市場可能陷入停滯

美聯儲官員關注重點不再是利率變動,而是金融體系是否擁有足夠現金以避免突發性中斷。

根據2025年12月9日至10日的聯邦公開市場委員會(FOMC)會議紀要,美聯儲官員對一個鮮少成為頭條新聞但卻可能迅速震盪市場的風險表示關注:即使利率幾乎未變,金融體系是否可能在短期內悄然出現現金短缺。

會議紀要於12月30日公布,顯示決策者對經濟環境普遍感到滿意。紀要指出,投資者普遍預期會議將宣布0.25個百分點的降息,且預期2026年還會有更多降息,利率預期在會議期間變化不大。

不過,討論焦點遠不止於政策利率。紀要多次強調短期資金市場的緊張跡象——這些市場是銀行及金融機構隔夜借貸現金以促進日常交易的場所。

核心關注點是銀行系統中的現金儲備水平。紀要指出,儲備已降至美聯儲認為的「充足」水平。雖然聽來令人安心,但官員們描述這一區間為敏感地帶:需求的微小波動就可能推高隔夜借貸成本,並加劇流動性緊張。

多項警示信號被提出,包括隔夜回購利率的高企與波動、市場利率與美聯儲管理利率之間的差距擴大,以及對美聯儲常設回購操作的依賴增加。

部分與會者指出,這些壓力的累積速度甚至超過2017至2019年美聯儲縮表期間,凸顯資金條件惡化的速度之快。

季節性因素亦加劇憂慮。工作人員預測年底壓力、1月底的資金變動,特別是與稅款流入美聯儲財政部賬戶相關的大量春季資金流入,可能會大幅消耗儲備。若無對策,儲備可能跌破舒適水平,增加隔夜市場中斷風險。

為應對風險,與會者討論啟動購買短期國債,以長期維持充足儲備。紀要強調,這些購買旨在支持利率控制和平穩市場運作,而非改變貨幣政策立場。紀要中引用的調查受訪者預計,首年購買規模約為2200億美元。

紀要還顯示,官員們尋求提升美聯儲常設回購工具的效能——這是設計用於壓力時期提供流動性的後備機制。與會者討論取消該工具的使用上限,並澄清溝通,以讓市場參與者將其視為美聯儲運作框架的正常部分,而非最後手段的信號。

市場現正關注下一次政策決定。聯邦基金利率目標區間目前為3.50%至3.75%,下次FOMC會議定於2026年1月27日至28日。根據2026年1月1日芝加哥商品交易所集團(CME Group)FedWatch工具,交易員給予85.1%機率認為美聯儲將維持利率不變,14.9%機率降息0.25個百分點至3.25%至3.50%。

—

我的評論與觀點

這份FOMC會議紀要透露出一個極為重要但往往被忽視的市場風險:即使利率政策保持穩定,金融體系的流動性問題仍可能引發市場動盪。美聯儲對短期資金市場的緊張感到憂慮,說明他們正密切監控金融市場的“血液”——現金流動性,而非僅僅關注利率水平。

這反映出一個更深層的金融生態變化:在全球經濟不確定性增加、貨幣政策逐步正常化的背景下,資金供應鏈的脆弱性成為潛在的系統性風險。尤其是季節性資金流動對儲備水平的影響,提醒市場參與者和監管機構必須未雨綢繆,防止流動性短缺導致市場“凍結”。

美聯儲計劃購買短期國債以維持儲備充足,並強化回購操作的靈活性,顯示其在貨幣政策工具箱中,除了利率調控外,還需動用流動性管理工具來穩定市場。這也暗示未來貨幣政策的複雜性將增強,政策制定者需要在控制通脹與維護金融穩定之間取得微妙平衡。

對投資者而言,這是提醒不要僅以利率走勢判斷市場風險,短期資金市場的健康狀況同樣關鍵。對香港及亞洲市場來說,隨著全球資金流動性變化,監管機構和市場參與者也應該加強對短期資金市場的監控和風險管理。

總結來說,美聯儲的這份會議紀要不僅是貨幣政策的技術細節,更是金融市場穩定性的警鐘,提醒我們在追求利率預期的同時,不能忽視流動性這條“生命線”的健康狀況。

以上文章由GPT 所翻譯及撰寫。圖片由Gemini 根據內容自動生成。

✨🎱 Instagram留言 →

AI即回覆下期六合彩預測

🧠 AI 根據統計數據即時生成分析

💬 只要留言,AI就會即刻覆你心水組合

🎁 完!全!免!費!快啲嚟玩!

下期頭獎號碼

📲 去 Instagram 即刻留言