美國10年期國債收益率的錯誤走向對特朗普的影響

在2020年3月以來最具波動性的交易日之一中,全球金融體系的深層裂痕暴露無遺——外國對美國國債的拋售受到質疑。

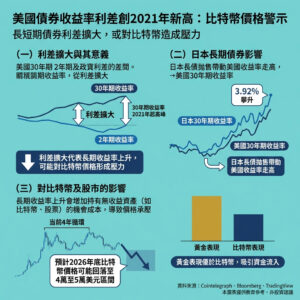

根據報導,儘管市場動盪,但美國10年期國債收益率卻飆升至4.22%,這一情況主要受到貿易緊張局勢、貨幣變動及地緣政治擔憂的驅動。Saxo Bank的商品策略主管Ole S. Hansen強調,長期國債的劇烈波動可能是市場潛在壓力加大的信號。

Bianco Research的總裁Jim Bianco則反駁了外國拋售國債的說法,認為美元的反彈顯示出的是國內因通脹驅動的拋售,而非外國資金的撤出。

周一的交易會被記錄為自COVID-19崩盤以來最具波動性的一天,全球市場在美國與中國的關稅對峙中受到牽連,兩個超級大國似乎都沒有退讓的意圖。

隨著股市搖搖欲墜,這種波動性蔓延到每一類資產。例如,比特幣(BTC)在一天內波動幅度達10%。然而,真正的焦點在於美國10年期國債收益率,這是所謂的無風險利率,特朗普政府希望降低該利率,以便重新融資數萬億的國債。

在特朗普加大貿易緊張局勢並實施大規模進口關稅後,收益率從上周末的4.8%降至3.9%,這提升了對國債的需求。通常情況下,當華爾街對風險變得謹慎時,債券價格上升,收益率下降。然而,周一風險厭惡情緒加劇時,收益率卻意外上升,跳升至4.22%。

這一波動不僅限於美國。英國的利率自2022年10月Liz Truss時期的養老金危機以來出現了最劇烈的上漲,全球收益率普遍上升,這顯示出主權債務和貨幣的穩定性正逐漸減弱。

Hansen指出,長期國債的劇烈波動可能是某種更深層次問題的徵兆。他在社交媒體上表示:“美國國債昨天遭遇了大規模的拋售,長期收益率上升幅度是自疫情爆發以來最大的,這可能是外國持有者如中國等大持有者在拋售並將資產回流的跡象。”他提到,30年期美國國債基準收益率從接近4.30%的低點上升至4.65%,而10年期基準收益率則從前一天的3.85%回升至4.17%。

儘管Hansen指責外國拋售,特別是中國據說拋售了500億美元的國債,但Bianco卻挑戰了這一觀點。他指出:“不,外國並不是在拋售國債以懲罰美國(特朗普)。”他強調,美元指數(DXY)在短短三天內上漲了2.2%。

他進一步解釋道:“如果中國或其他外國拋售國債,他們必須將這些美元兌換成外幣。否則,拋售國債而將資金留在美國銀行中毫無意義。如果他們拋售了足夠的國債以影響收益率,那麼隨後的美元拋售將會使美元貶值。但事實上,美元卻異常強勁。”

儘管這些觀點仍有爭議,但有關中國拋售的未經證實報導仍在流傳。截至2025年1月,中國仍持有約7610億美元的美國政府債務,成為僅次於日本的最大持有者。

將10年期和30年期收益率的上漲歸因於中國的說法並不令人信服,因為中國對美元計價資產的官方投資大多不是長期工具,而是機構債券、短期票據和銀行存款。

有觀點認為,中國可以通過其持有的美國國債在貿易戰中獲得槓桿,但這並不一定成立。

中國的美國國債持有情況

經濟學家及《大重組:貿易、衝突與世界經濟的危險之路》一書的作者Michael Pettis長期以來主張,中國持有的美國國債與其經常賬戶盈餘直接相關,且無法將這些持有作為對美國的武器。

自2013年以來,中國減少其國債投資並不意外,因為其經常賬戶盈餘在2008年金融危機期間達到高峰。

這一系列的變化和動態顯示出,全球經濟環境的複雜性和不確定性,特別是在美國和中國之間的貿易緊張局勢加劇的背景下。隨著市場參與者對未來的擔憂加深,這些因素將繼續影響投資者的決策和市場走向。

從這篇文章中,我們可以看到,金融市場的波動不僅僅是數字的變化,而是反映出更深層次的經濟和政治動態。特別是在當前全球經濟面臨挑戰的情況下,投資者需要更加謹慎地分析市場信號,以便在不確定性中尋找機會和風險的平衡。

以上文章由特價GPT API KEY所翻譯及撰寫。而圖片則由FLUX根據內容自動生成。