美股期貨下跌:中美貿易談判無突破,CPI數據成焦點

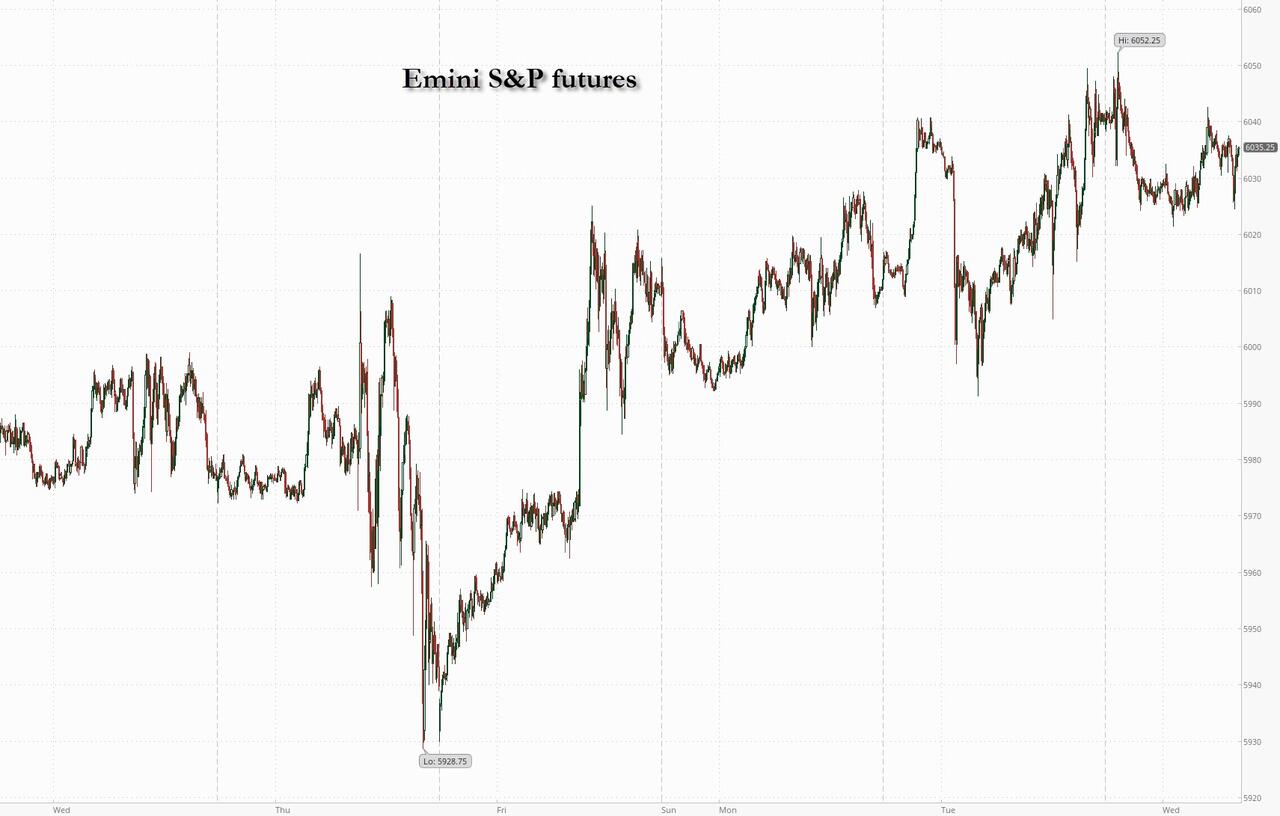

美國股市期貨於今日CPI(消費者物價指數)公布前下跌,主因是市場對早前美中貿易談判結果反應冷淡。雖然雙方同意就上月日內瓦協議制訂執行框架,但細節極為有限,令投資者信心不足。此外,市場正緊張等待通脹數據,一旦CPI高於預期,對於現時處於歷史高位的美股來說,可能是重大風險。截至美東時間早上8時,標普500和納指100期貨均跌0.2%,但已從盤中低位回升。值得一提的是,「Mag7」科技巨頭大多走高,Tesla(+2%)表現突出,因Elon Musk在社交媒體上就早前批評特朗普的言論公開表示後悔。

半導體及週期性股份預期將跑贏大市。貿易消息方面,美墨兩國接近就鋼鐵關稅達成協議,將以進口上限取代現有高關稅,這有望成為美加談判的模板。G7峰會臨近,而90天關稅延遲即將到期,目前只有美英初步框架。歐盟則預計與美國的談判將超過7月9日的期限。美債收益率曲線走勢更為陡峭,10年期美債孳息率上升,美元略為走強。商品方面,原油和黃金因特朗普對伊朗核談判信心減弱而上揚,天然氣及金屬亦造好。

今日焦點是美國5月CPI報告,市場預期核心通脹按月升0.3%。根據摩根大通分析,若CPI高於預期,市場反應將偏向負面,跌幅可能大於溫和數據帶來的升幅。

Tesla領漲,鋼鐵股受壓

盤前交易時段,Tesla升逾2%,領先其他Mag7科技股,主要因馬斯克就上周批評特朗普的言論公開道歉。其他科技巨頭如Alphabet跌0.1%、Microsoft跌0.4%、Apple和Nvidia變動不大、Amazon跌0.4%、Meta跌0.3%。鋼鐵股則受壓,因美墨接近達成協議,將對部分鋼鐵進口關稅降至50%以下,削弱本土鋼廠競爭優勢(Cleveland-Cliffs跌5%、Nucor跌3%、Steel Dynamics跌1.6%)。

其他值得關注的個股包括:

– American Superconductor跌16%,因以折讓價發售新股。

– Chewy跌6%,首季業績不及預期。

– Dave & Buster’s升6%,雖然首季業績遜預期,但管理層樂觀言論安撫市場。

– Etsy跌3%,宣布發行6.5億美元可轉換票據。

– GameStop跌5%,首季銷售按年跌17%。

– Getty Images及Shutterstock均升5%,因合併協議獲股東通過。

– Lockheed Martin跌2%,美國空軍削減F-35戰機採購數量。

中美貿易談判細節不足,市場觀望

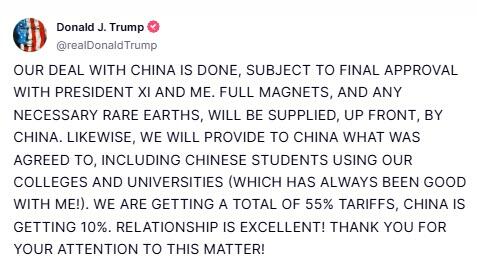

美國政府與中國於倫敦進行長達20小時談判後,僅就恢復敏感商品流通達成框架協議,仍需特朗普及習近平批准。分析認為,這僅屬初步協議,難以令人樂觀,貿易糾紛恐將持續。特朗普翌日於社交媒體聲稱「與中國的協議已成,總體關稅達55%,中國僅10%」,但市場對其真實性存疑。

同時,美國聯邦上訴法院延長了對現有關稅的暫緩措施,直至7月31日聽證會結束。鋼鐵股受美墨談判消息拖累下跌。

CPI成市場焦點,通脹壓力仍存

市場預期5月核心CPI按年升2.9%,為今年首次加速。CPI及翌日公布的生產者物價指數(PPI)將成為聯儲局下周議息前的重要參考。市場普遍預期,今年僅會減息一次。

紐約梅隆銀行策略師Geoff Yu指:「目前未見CPI會大幅推動市場,但若數據大幅意外,市場波動或會加劇。」投資者正轉向小型股及高波幅股份,納指近期領漲,但技術指標已現見頂跡象。

花旗預計全球股市年底前仍有約3%升幅,歐洲企業盈利或有上調空間。美國預算赤字及長債需求問題,令30年期美債孳息近期急升。穆迪下調美國主權評級後,香港強積金管理人正籌備若美國失去最後AAA評級時減持美債。

歐洲及亞洲市場表現

歐洲Stoxx 600指數平穩,銀行及資源股領漲,零售股因Inditex(Zara母公司)銷售遜預期大跌6.4%。德國Bayer、丹麥Demant、英國Quilter等均因利好消息上升。英國、德國及意大利國債收益率普遍上升。

亞洲股市受中美貿易談判樂觀情緒帶動普遍上升,MSCI亞太指數升0.4%,台積電5月收入升40%,帶動芯片股造好。中國A股及港股分別升0.8%及1.4%,南韓Kospi連升六日。

匯率及債市動向

美元指數變動不大,歐元及瑞士法郎升0.2%,紐元跌0.2%。美債收益率曲線更為陡峭,10年期孳息率升至4.50%,英國國債收益率升至4.60%。

商品市場

現貨黃金升14美元至約3,337美元/安士,原油價格波動,WTI現升0.9%至約65.50美元。比特幣則下跌,主要因夜間缺乏利好消息。

展望及評論

今日市場焦點將落在美國5月CPI、聯邦預算數據,以及10年期國債拍賣。歐洲央行及加拿大央行亦有官員發言,企業業績方面有Oracle及Inditex。

編輯評論:中美談判「框架」難解全球不安,CPI才是關鍵

今次中美貿易談判雖然有「框架」協議,但細節模糊,根本無法讓市場安心。這種「有共識、無內容」的外交語言,早已令投資者學精,不再輕易受消息面刺激。特朗普的高調宣稱與中國達成協議、關稅數字「你高我低」,在選舉年更像是政治表演多於實質改革。真正左右大市的,還是美國本土的通脹壓力。

CPI數據的「風險不對稱」值得關注——只要數據偏熱,市場反應會比溫和數據來得激烈。這反映出現時美股估值偏高,市場情緒已經很脆弱。即使科技巨頭短線有表現,整體資金流向已出現轉向高風險資產的跡象,這或許是牛市尾聲的典型特徵。

歐洲方面,經濟數據雖然改善,但地緣政治和貨幣政策的不確定性仍然存在。亞洲市場則受惠於中美談判氣氛回暖,但這種樂觀能否持續,還要看全球供應鏈和科技戰的進一步發展。

總結而言,現時全球市場正處於「政策與數據博弈」的敏感期。中美貿易談判如同「拖字訣」,真正的市場風險來自美國內部的通脹壓力和政策走向。投資者宜密切留意CPI及聯儲局動向,切勿被短暫的外交消息誤導。