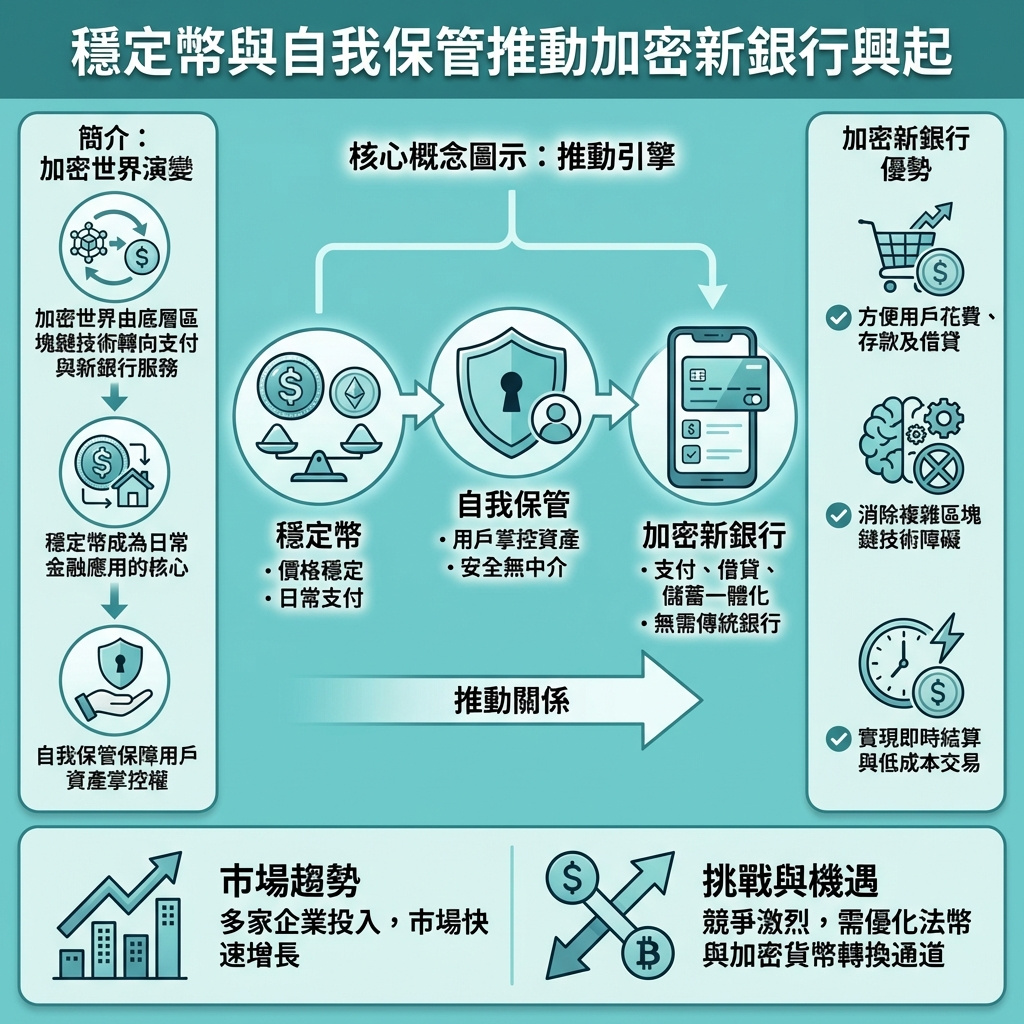

穩定幣與自我保管推動加密新銀行崛起

多年來,加密貨幣界最具雄心的開發者一直專注於區塊鏈的基礎設施建設,例如提升區塊鏈速度、優化智能合約及改良協議經濟模型。然而,現時越來越多項目開始跳出基層協議,轉而專注於更貼近日常用戶的領域:支付、卡片及類似新銀行(neobank)的金融服務。

這種轉變反映了加密行業內部一個更廣泛的認知:協議固然重要,但用戶採用往往隨著實用性而來。現時不少項目開始主打一個新概念:用戶可以用加密貨幣來消費、儲蓄及借貸,而無需理會背後複雜的技術細節。

隨著穩定幣被定位為日常金融工具,行業訊息也隨之演變。來自Messari的研究指出,加密新銀行的下一階段將不僅是將金融科技應用放在區塊鏈上,而是嘗試重建核心銀行功能,例如直接在鏈上進行消費和借貸,無需依賴傳統支付系統。

以太坊再質押平台ether.fi便是其中一個轉型的加密原生項目,從協議開發走向基於去中心化金融(DeFi)的支付及銀行式服務。此趨勢正加速發展。Polygon,長期以來主要作為以太坊的擴容網絡,最近宣布收購多家支付基建公司,推動穩定幣支付應用。

Polygon執行長Marc Boiron接受訪問時表示:「這確實是一個轉變,我們12個月前已開始推動這個方向,並非空談。」

這轉型的核心目標是簡化加密貨幣使用者體驗。現時企業若想接受加密支付或整合區塊鏈工具,往往需要串接多個服務商,如錢包、法幣入口、托管服務及協議整合,各自面對不同的技術及監管挑戰。

Boiron指出:「當我們與銀行、金融科技公司和商戶交流時,他們最大的困擾是要同時應付區塊鏈公司、錢包公司和法幣入口公司,感到非常混亂。他們只想要一個API接口,這是我們的最大優勢。」

Ether.fi創辦人兼CEO Mike Silagadze認為,這種融合是行業的自然演進。他說:「這是個迅速增長的趨勢,越來越多公司進入這個領域並取得成長,這非常令人振奮。」

他相信,用戶採用不會來自直接與協議互動,而是來自那些行為像銀行的加密原生金融產品,同時保持DeFi最初吸引用戶的核心原則。

Silagadze強調,這類新銀行的吸引力在於結合了傳統金融科技難以複製的功能:用戶可自我保管資產,卻仍能消費或借貸。「你享有DeFi的組合性,能用DeFi資產來借貸或消費;你有自我保管權,真正掌控你的資產。」

他相信,DeFi組合性的開放將引發新一波用戶活動,最終推動更大規模的採用。

然而,隨著加密支付的競爭加劇,一個明顯問題是:市場是否會在尚未證明自身價值前就陷入飽和?

Messari報告指出,目前支付領域已出現擁擠跡象。許多加密新銀行產品依賴預付借記卡,這些卡會自動將資產轉換成法幣,並通過傳統卡網絡結算。Messari形容這種模式已過度飽和,與現有金融科技產品差異不大。

Messari分析師Sam Ruskin說:「加密卡既過度飽和又極為初期。現時大多數加密卡都差不多:你可以輕鬆在150多個國家開設美國虛擬賬戶,這很棒,但同時也導致市場上有數十款幾乎一模一樣的產品,因為入場門檻太低。」

不過,Ruskin補充說,鏈上支付成本可能大幅降低,因為中介環節減少。「金融中一大成本是結算風險,指你以為已收款但錢未真正到手的時間差。但鏈上穩定幣可實現原子結算,交易和結算同時進行,實時完成。」

目前尚難判斷這批加密新銀行是否能建立持久業務,還是會在競爭激烈的市場中相互模糊。

Polygon的Boiron承認競爭將加劇,但他視此為成功的象徵而非威脅。他說:「當產品真正符合市場需求時,整個市場會爆發。會有很多新進者,執行力最強的會存活下來。」

對於長期專注於基建的加密行業來說,轉向支付標誌著一個新階段:衡量成功的標準不再是吸引多少開發者,而是用戶能否輕鬆刷卡、轉賬或經營生意,而無需理會背後的區塊鏈技術。

不過,要達到無縫體驗仍有挑戰。Ruskin指出:「法幣的進出通道昂貴且不成熟。簡化法幣與加密貨幣的兌換流程,將帶來新用戶和新應用。」

—

評論與啟示

這篇報道揭示了加密行業從技術基礎設施向用戶體驗和金融應用的重大轉變,反映了加密貨幣走向主流的必經之路。傳統區塊鏈項目過去過於專注於底層技術,忽略了普通用戶的實際需求。而新銀行模式的興起,正是將加密貨幣的潛力轉化為日常可用的金融服務,讓用戶無需懂技術也能享受DeFi帶來的便利。

自我保管與穩定幣的結合,提供了傳統金融無法輕易複製的價值主張:用戶既掌控資產,又能靈活使用,這是未來金融去中心化的核心。這種模式若能成功,將對現有銀行體系構成挑戰,甚至重塑金融生態。

然而,市場飽和與同質化風險不容忽視。如何在眾多類似產品中突圍,提供真正差異化且安全可靠的服務,是這些新銀行必須面對的課題。此外,法幣與加密貨幣的無縫兌換仍是瓶頸,監管合規也將影響行業發展速度。

總括而言,加密新銀行的崛起標誌著加密貨幣從「技術狂熱」走向「用戶導向」的成熟階段,值得香港及全球用戶密切關注。未來若能解決技術與監管挑戰,這些新銀行或將成為普惠金融的重要推手,推動金融民主化與創新。

以上文章由GPT 所翻譯及撰寫。圖片由Gemini 根據內容自動生成。