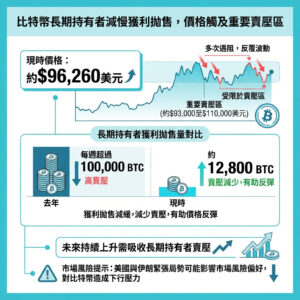

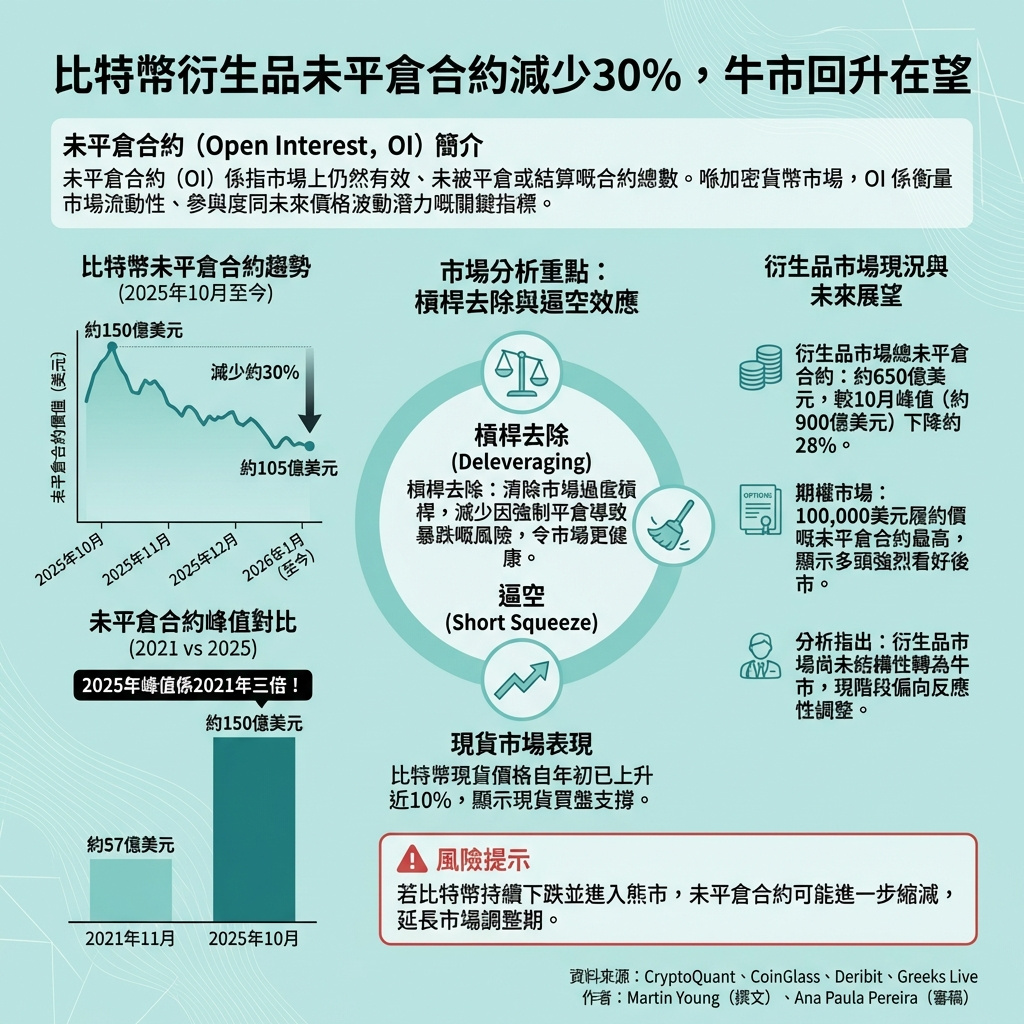

比特幣衍生品未平倉合約減少30%,分析師指或為牛市反彈鋪路

最近三個月,比特幣衍生品市場的未平倉合約(Open Interest,簡稱OI)出現明顯下跌,導致市場槓桿率下降,這被視為整體市場結構轉向利好的信號,根據鏈上數據分析平台CryptoQuant的報告。

CryptoQuant於週三指出,自去年十月以來,比特幣衍生品未平倉合約減少了31%,這是一個「去槓桿信號」,有助於清理市場中積累的過度槓桿。分析師「Darkfost」在報告中表示,歷史上這類情況往往標誌著重要的市場底部,能有效重置市場,為潛在的牛市反彈建立更穩固的基礎。

不過,分析師同時提醒,如果比特幣價格繼續下跌並正式進入熊市,未平倉合約可能會進一步收縮,代表去槓桿加深,修正期或將延長。

未平倉合約指的是尚未結算、仍保持「開倉」狀態的加密貨幣衍生品合約數量或價值。去槓桿則是指市場參與者減少風險頭寸,降低連鎖爆倉風險,避免價格出現劇烈下跌,正如去年10月10日的暴跌所示。

比特幣未平倉合約在2025年激增三倍

去年加密衍生品市場的投機熱潮,令比特幣未平倉合約飆升,10月6日達到歷史新高,超過150億美元。相比2021年11月牛市高峰時,Binance平台的比特幣未平倉合約峰值為57億美元,2025年數字幾乎是三倍。

在價格上漲而未平倉合約下降的情況下,通常代表槓桿做空頭寸被清算或平倉。做空比特幣的交易者以虧損退出,減少市場賣壓,形成所謂的「逼空」局面,這對價格走勢利好,因為反彈主要由現貨買盤推動,而非過度槓桿,令行情更具可持續性。

目前的情況似乎符合這一模式,年初以來,比特幣現貨價格已上升近10%。

衍生品市場尚未進入牛市階段

根據CoinGlass數據,所有交易所及衍生品市場的比特幣未平倉合約總額約為650億美元,較10月初超過900億美元的高位下跌約28%,與CryptoQuant的數字相符。

在Deribit比特幣期權市場,未平倉合約最高集中在10萬美元行使價,名義價值達22億美元,顯示交易者偏向看多,長倉(買權)多於短倉(賣權)。

不過,衍生品市場尚未進入「結構性牛市」,加密衍生品服務商Greeks Live於週三報告指出,目前的交易結構更像是對前期激增的反應,長遠走勢仍未轉向牛市。

—

評論與啟示

這篇報道揭示了比特幣衍生品市場槓桿調整的重要性,去槓桿往往是市場重整的前奏,為下一波牛市積累能量。從數據看,2025年比特幣衍生品市場的爆炸性增長帶來了巨大的槓桿風險,這次30%的未平倉合約縮減,正是市場自我修復的過程。

值得注意的是,雖然短期內可能迎來反彈,但衍生品市場尚未真正轉牛,說明市場仍處於觀望和調整階段。這提醒投資者,牛市的確立不僅看價格,更要看市場結構和槓桿情況。

此外,逼空現象帶來的價格上漲更為健康,因為它基於現貨需求而非過度槓桿,這有助於避免泡沫破裂的風險。對香港投資者而言,理解這種市場機制有助於更理性地參與加密貨幣投資,避免追高和過度槓桿帶來的潛在損失。

總結來說,這次去槓桿是市場自我調節的必經階段,未來比特幣能否真正迎來牛市反彈,還需關注價格走勢與市場槓桿的同步變化。投資者應保持警惕,靈活應對市場波動。

以上文章由GPT 所翻譯及撰寫。圖片由Gemini 根據內容自動生成。