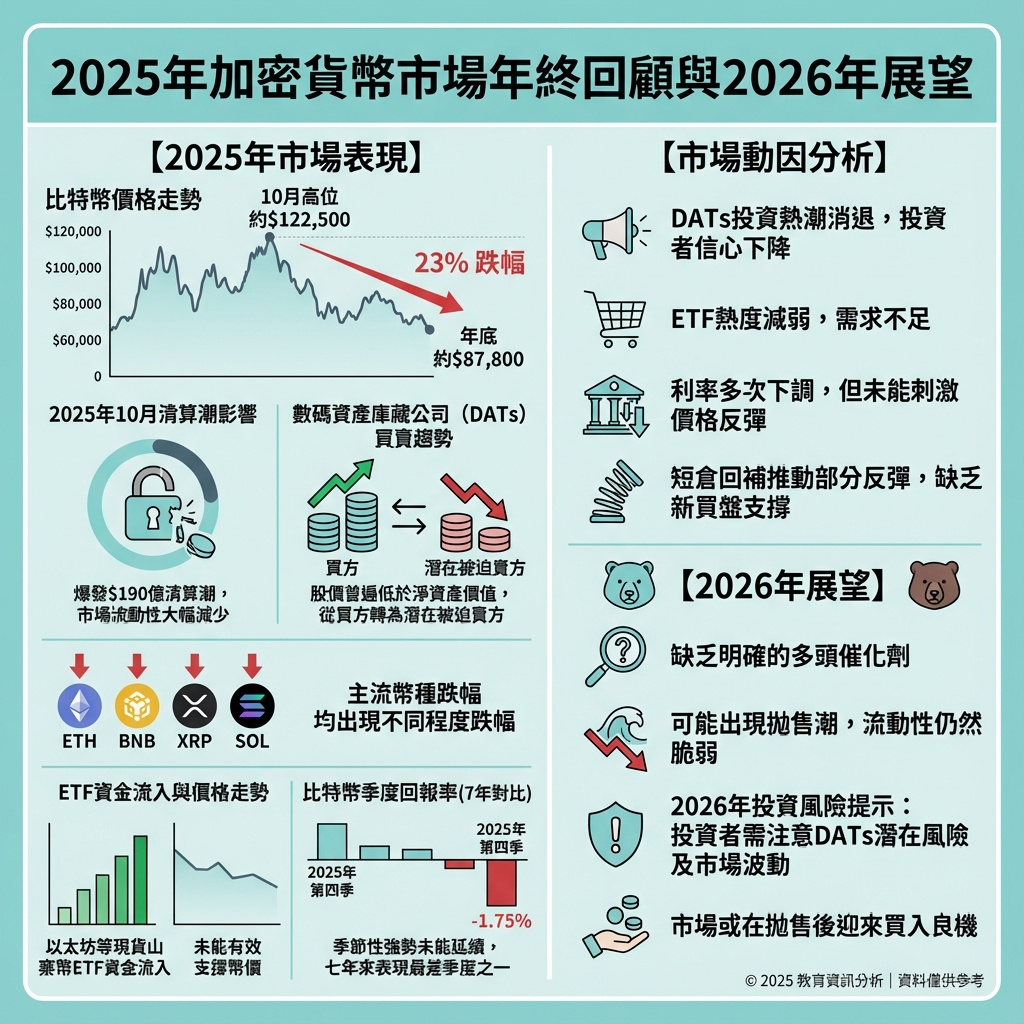

加密貨幣年終大火花變成血洗慘況

數碼資產庫藏、山寨幣ETF以及比特幣著名的年終季節性本應推高價格,結果卻出現自2022年加密寒冬以來最嚴重的跌幅。

作者:Krisztian Sandor、Oliver Knight | 編輯:Stephen Alpher

2026年1月1日

比特幣於十月初創下紀錄,但隨即轉變成熊市的初期階段。

—

重點摘要:

– 數碼資產庫藏(DATs)、山寨幣ETF及季節性強勢未能支撐價格,部分DATs市值跌穿淨資產值,面臨被迫拋售風險。

– 十月的190億美元清算潮削弱了市場深度,隨後的反彈更多是空頭回補,而非新買盤推動。

– ETF熱情減退,DATs受壓,加上降息未能推高價格,加密市場踏入新一年缺乏明顯多頭催化劑,儘管最終可能因投降潮帶來買入機會。

—

今年加密貨幣本應以一場盛大的爆炸式行情收官。踏入第四季,比特幣正乘著ETF資金流入熱潮,數碼資產庫藏公司(多為今年新成立)自詡為下一輪漲勢的槓桿押注,分析師亦重提歷年第四季為加密貨幣最穩定的贏家季度。

再加上寬鬆貨幣政策和美國政治環境轉好,投資者普遍預期比特幣將創新高。

然而,現實是:十月的190億美元清算潮令流動性大幅受損,現貨山寨幣ETF未能抵銷賣壓,新興的庫藏重資產加密股已開始由結構性買家轉為潛在被迫賣家。

比特幣自十月初以來下跌23%,表面已相當慘淡,若與同期股市及貴金屬持續反彈相比,表現更顯疲弱。

—

數碼資產庫藏(DATs)由推動力變成拖累

數碼資產庫藏公司急速成立,模仿Michael Saylor的策略,原本承諾成為加密價格的推動力,提供穩定買盤。

春季短暫熱潮後,投資者熱情迅速消退。隨著十月價格下挫,DATs的賣壓加劇,股價大幅下跌,多數跌穿淨資產值,限制了發行新股或債券融資的能力。買盤先是放緩,後來幾乎停滯,僅少數例外。現在,部分DATs反過來用美元回購自家股份。前高飛股KindlyMD(NAKA)股價跌至比其比特幣持倉價值還低一半,反映市值嚴重低估。

市場擔心更多DATs會淪為被迫賣家,將資產拋入本已脆弱的市場,令原本的推動力變成拖累。

—

山寨幣ETF未能帶動價格

隨着市場情緒整體惡化,美國備受期待的現貨山寨幣ETF推出卻未能發揮影響力,儘管部分ETF吸引了可觀資金流入。

Solana ETF自十月底以來吸納約9億美元資產,XRP ETF淨流入超過10億美元。

但這些需求未轉化為代幣價格,Solana自ETF推出後暴跌35%,XRP亦跌近20%。

較小山寨幣如Hedera(HBAR)、Dogecoin及Litecoin的ETF需求微乎其微,風險胃納急速收縮。

—

季節性效應失靈

分析師指出比特幣歷年第四季表現強勁,平均回報率達77%,中位數增幅47%,是所有季度中勝率最高。

但過去十二年中,四個季度(2014、2018、2019及2022)出現深度熊市,成為例外。

2025年正走向加入這些例外的行列。比特幣自十月起跌23%,若維持現價,將創七年來最差第四季。

—

流動性空洞加劇市場脆弱

十月10日的190億美元清算潮,令比特幣短時間內由122,500美元跌至107,000美元,其他加密貨幣跌幅更大,對市場造成多重損害。

許多人原以為ETF的機構化會令加密市場免疫於此類崩盤,事實證明市場仍由投機狂熱主導,只是形式轉變。

兩個月後,流動性和市場深度未見恢復,投資者信心受挫,避開槓桿交易。

比特幣於11月21日觸及80,500美元低點,之後反彈至12月9日的94,500美元,但同期未平倉合約持續下降,顯示價格回升多因空頭回補,而非新買盤。

—

2026年加密市場催化劑缺乏

自十月崩盤後,比特幣及整體加密市場表現落後股市及貴金屬。納斯達克指數同期上升5.6%,黃金升6.2%,比特幣卻跌21%。

這反映2025年的多項催化劑未達預期,2026年亦缺乏明顯推動力。

年初特朗普效應盛行,市場期待放寬監管及美國比特幣策略,ETF資金流持續創新高。

但熱情逐漸消退,唯一多頭希望寄望於降息週期,市場普遍認為降息有利風險資產如比特幣。美聯儲於9、10及12月降息,卻未能阻止比特幣自9月起跌24%。

DATs在高位重倉加密,現多數淨資產值跌穿1,CoinShares早在12月初已表示DAT泡沫在多方面已破裂。

這可能導致市場大幅崩潰,部分公司或被迫清算持倉,市場流動性不足,難以承受大規模賣壓。

即使Strategy(MSTR)CEO Phong Le暗示若淨資產值跌破1,公司可能出售比特幣,但該科技公司仍持續募資購買比特幣,故最壞情況尚未發生。

不過,這種情況也有積極面,當這些公司開始清算,可能是買入良機,正如2022年熊市中Celsius、Three Arrows Capital及FTX崩盤後的市場反彈。

—

編輯評論:

這篇報導深刻揭示了加密市場在2025年末的多重失落:從數碼資產庫藏的泡沫破裂、山寨幣ETF未能帶動價格,到比特幣季節性優勢的失效,以及流動性崩潰帶來的市場信心危機。這些因素交織,令市場陷入熊市初期,遠非投資者原本期待的年終火花。

尤其值得注意的是,數碼資產庫藏公司由買家轉為潛在賣家,這種結構性變化對市場影響深遠,可能引發連鎖反應。ETF和季節性因素未能發揮作用,證明加密市場仍高度依賴基本面和流動性狀況,而非僅靠資金流入或歷史趨勢。

2026年缺乏明確多頭催化劑,投資者需保持謹慎,關注市場流動性和結構性風險。當然,市場低迷亦孕育機會,歷史經驗顯示熊市末期的清算常是新一輪牛市的起點。

對香港及全球投資者而言,這提醒我們加密市場的波動性與不確定性依然高企,投資策略應更注重風險管理和長遠布局,切勿盲目追逐短期熱潮。未來幾個月,市場動態將成為檢驗這些新興數碼資產庫藏公司及ETF產品韌性的關鍵時刻。

以上文章由GPT 所翻譯及撰寫。圖片由Gemini 根據內容自動生成。