以太坊質押隊列清空 改變ETH交易格局

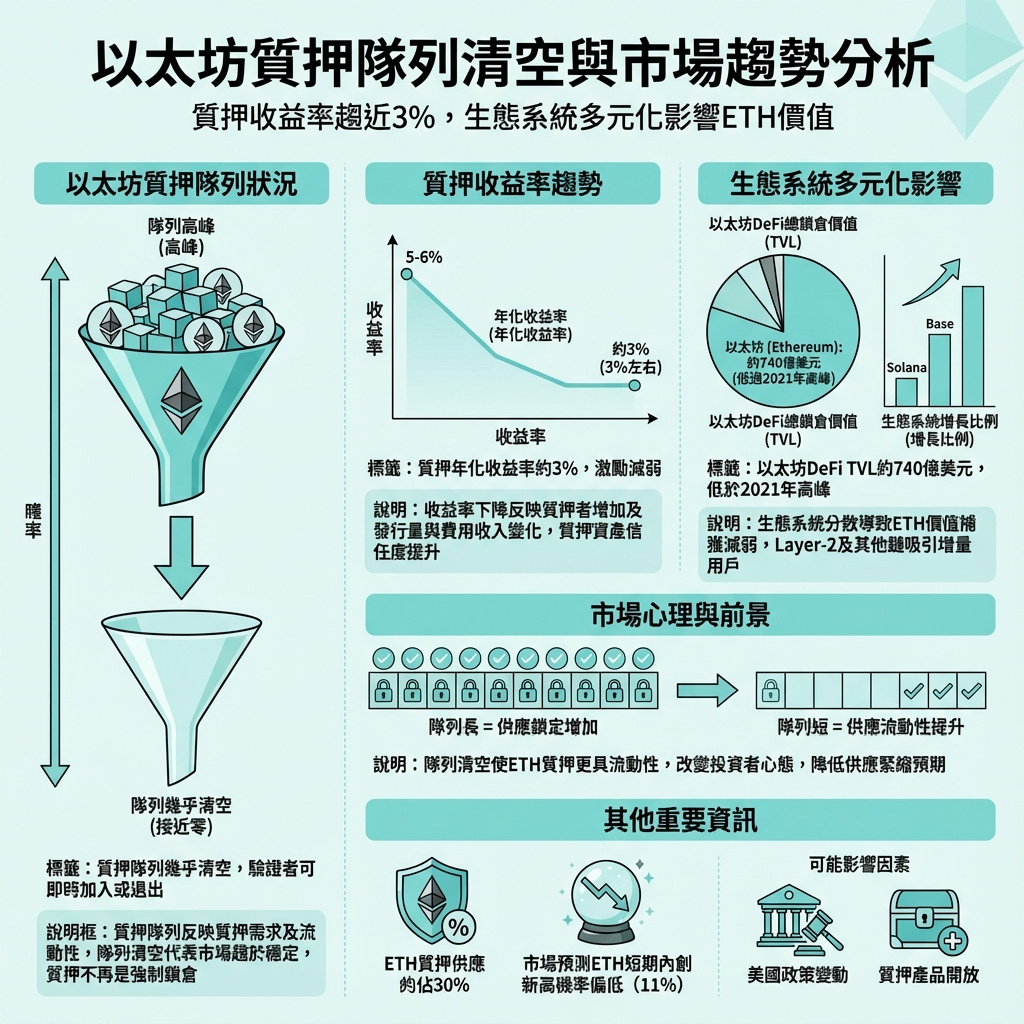

以太坊的質押隊列幾乎清空,網絡現時能即時吸納新驗證者及處理退出申請。這代表鎖定ETH的熱潮暫告平息,質押活動進入穩定階段,質押隊列不再是供應緊張的象徵。

質押隊列指的是開始或停止質押所需等待的時間,反映市場情緒及流動性狀況。隊列清空顯示以太坊能有效處理質押流動,無需長時間鎖定資金。與此同時,質押回報率已壓縮至約3%,因為質押ETH數量增長速度快過發行及手續費收入,令刺激質押活動的誘因減弱,隊列維持接近零水平,整體質押參與度仍然偏高。

回報率下降可能反映市場擁擠,但亦代表投資者對以太坊的信任提升,更多ETH選擇質押而非在交易所掛單。

簡單來說,「質押壓力」已不再是每日焦點。當隊列長時,ETH供應被迅速鎖定,造成稀缺感;反之,隊列接近零,系統趨於中性,投資者可隨時質押或退出,令質押更像一種流動性配置,而非單向鎖定。

這改變了市場對以太坊的心理預期。質押仍減少即時賣壓,但ETH不再像被強制鎖定的資產,而是可隨情緒調整規模的收益性持倉。

目前以太坊質押供應約佔總量30%,遠低於Galaxy Digital預測2025年底將達50%的水平。Galaxy曾預期因質押引發的供應衝擊會令ETH價格維持在5500美元以上,且Layer-2生態會超越Layer-1的經濟活動,但這些預測尚未實現。

ETH全新高或需時

以太坊的去中心化金融(DeFi)總鎖倉價值(TVL)約740億美元,遠低於2021年約1060億美元的峰值,儘管同期每日活躍地址數量幾乎翻倍。以太坊仍佔整體DeFi TVL約58%,但這掩蓋了生態系統日益分散的現實。

增長主要被Solana、Base及比特幣原生DeFi等生態捕捉,令以太坊周邊活動擴張,但未必能轉化為ETH價值或需求的集中。

這種分散現象影響以太坊的核心牛市論點:過去更多使用意味著更多手續費、更多銷毀,從而對供應形成結構性壓力。2021年TVL高峰亦伴隨槓桿化,現時較低的TVL不一定代表使用量下降,只是泡沫減退。

現時大量用戶活動發生在Layer-2網絡,手續費較低且體驗更佳,但這些活動對ETH價值的反哺較不明顯。

DNTV Research創辦人Bradley Park指出,以太坊失去方向感。如果ETH主要被視為信任資產用於質押,而非積極使用,會削弱銷毀機制:ETH銷毀減少,發行持續,賣壓逐漸累積。

過去30天,Base產生的手續費比以太坊主網還多,這對以太坊提出嚴峻問題:現有發展路徑是否能有效將使用轉化為ETH價值。

這種活動與價值捕捉的差距反映在預測市場上。Polymarket交易者只給予ETH在2026年3月前創新高11%的機會,儘管活躍地址增加且DeFi TVL仍居首。

市場認為生態分散及無限制質押供應限制了ETH的上升空間,單靠使用量已不足以推動價格創新高。

不過,如果美國政策放寬,允許收益型ETH產品,可能重新激活「質押溢價」交易,改變現況。

—

編輯評論:

以太坊質押隊列的清空,標誌著這個曾經因供應緊張而引發市場熱議的現象暫告一段落。這不僅反映了以太坊網絡在技術層面上的成熟,能夠即時處理質押流動,也揭示了市場對ETH的心理轉變:從過去的恐慌性鎖定,變成了一種更靈活、可調整的收益配置。

然而,這種穩定背後也隱藏著挑戰。質押回報率的下降,反映出市場對ETH的需求雖然穩定,但缺乏強烈的增長動力。更重要的是,DeFi生態的分散和Layer-2的崛起,讓以太坊面臨價值捕捉的瓶頸。即使用戶活躍度提升,ETH本身的價值增長卻未必同步,這對以太坊作為整個生態核心的地位提出了疑問。

此外,市場預期ETH短期內難以突破歷史高位,反映出投資者對於政策環境和生態發展的不確定性。若美國監管能夠鬆綁,允許更多收益型產品出現,或許能為ETH帶來新的動力。

總結來說,以太坊正處於一個從高速成長向成熟穩定過渡的階段,這既是機遇也是挑戰。投資者和生態建設者需更細緻地觀察這種變化,尋找新的價值增長點,而非僅僅依賴質押帶來的供應緊縮效應。未來,如何在分散生態中保持ETH的核心價值,將是以太坊能否持續領先的關鍵。

以上文章由GPT 所翻譯及撰寫。圖片由Gemini 根據內容自動生成。

✨🎱 Instagram留言 →

AI即回覆下期六合彩預測

🧠 AI 根據統計數據即時生成分析

💬 只要留言,AI就會即刻覆你心水組合

🎁 完!全!免!費!快啲嚟玩!

下期頭獎號碼

📲 去 Instagram 即刻留言