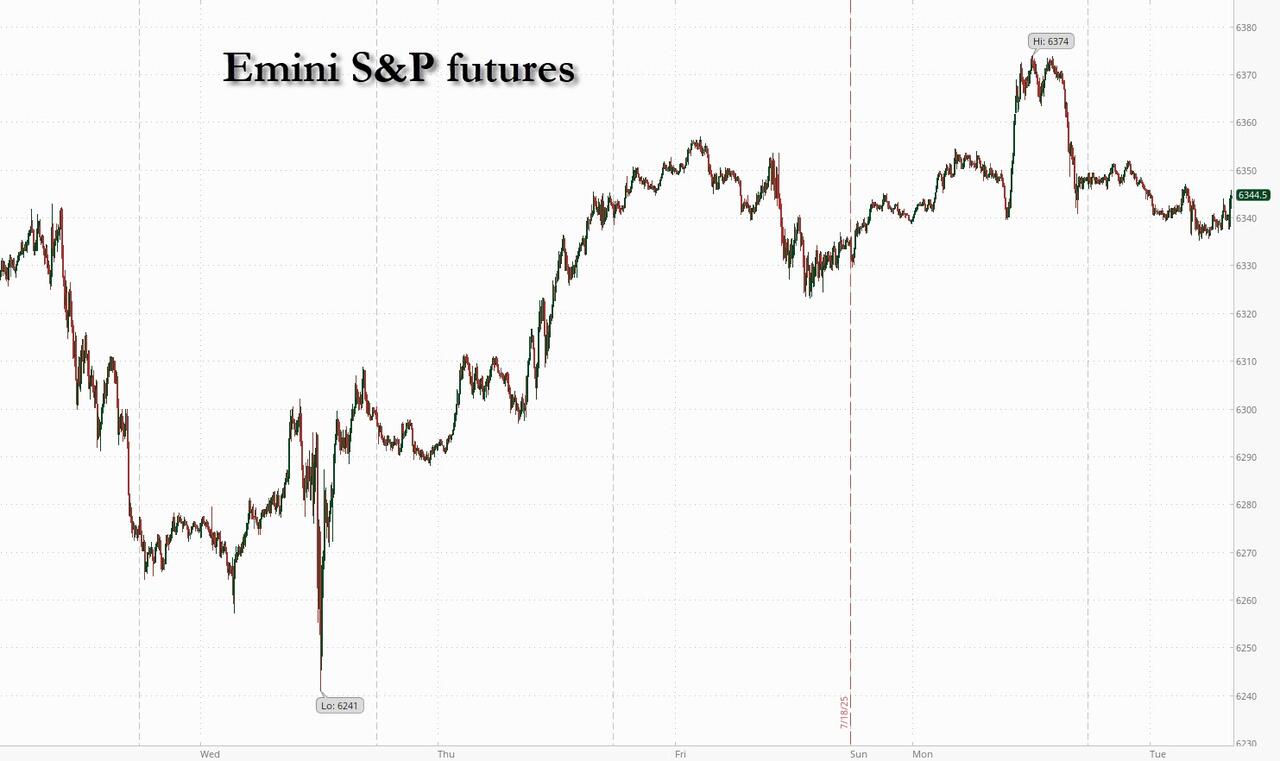

美股期貨高位暫歇 市場聚焦Mag7科企業績及關稅影響

美國股市期貨今早走勢平淡,早段曾錄得輕微跌幅,但隨後回穩。標普500及納指日前再創歷史新高,但小型股指數Russell 2000仍較高位低8.5%。截至美東時間早上8時,標普期貨持平,納指期貨則微跌0.1%。投資者現時密切留意企業如何在業績中反映新關稅的實際影響。盤前交易方面,Mag7(蘋果、谷歌、Meta等)表現參差——AAPL、GOOG、META上升,NVDA則拖累半導體板塊。周期股偏弱,工業類股份則逆市表現較佳。美國國債及美元在聯儲局主席鮑威爾即將發表講話前保持平穩,預期鮑威爾不會談及貨幣政策。鮑威爾近月飽受特朗普政府批評,主要針對2025年以來聯儲局維持利率不變的決定。美債收益率曲線稍為變陡,10年及30年期國債各升1個基點;美元在昨日錄得自6月12日以來最大單日跌幅後,今早略為回軟。商品市場方面,能源及貴金屬價格下跌,基本金屬上升,農產品則個別發展。今日市場關注地區性聯儲局經濟活動數據。

盤前焦點股份及業績摘要

Mag7股票盤前表現不一(Alphabet +0.4%、Meta +0.3%、Apple +0.2%、Amazon +0.09%、Microsoft變化不大、Tesla -0.2%、Nvidia -0.6%)。其他值得留意的盤前變動包括:

– Calix(CALX)升3%,因第二季業績超預期並展望樂觀。

– Circle Internet Group(CRCL)跌2%,遭Compass Point降評至「賣出」,指美國穩定幣法案通過後競爭加劇。

– CSX(CSX)升4%,據報巴菲特旗下BNSF正與高盛合作,考慮收購競爭對手。

– Danaher(DHR)跌1%,生命科學業務第二季錄得營運虧損,市場原預期有利潤。

– D.R. Horton(DHI)升6%,全年收入預測收窄。

– 通用汽車(GM)跌3%,因特朗普對進口汽車及零件加徵關稅,令第二季經調整盈利減少11億美元。

– Medpace(MEDP)升44%,上調銷售及盈利預測。

– Norwegian Cruise Line(NCLH)升1%,獲TD Cowen看好,納入下周業績前的首選。

– NXP Semiconductors(NXPI)跌6%,第三季收入預測遜預期。

– Sarepta Therapeutics(SRPT)跌2%,連跌第三日,被巴克萊降評;同時宣布暫停DMD基因治療產品Elevidys出貨。

– Sherwin-Williams(SHW)跌3%,下調全年每股盈利預測。

– Shopify(SHOP)美股跌2.7%,Loop Capital由「買入」降評至「持有」,指估值偏高。

NXP半導體業績展望未如市場樂觀,Steel Dynamics第二季每股盈利亦遜預期。

美股估值高企 市場對業績反應冷淡

儘管中美貿易談判前景未明,標普500及納指依然屢創新高,但現時估值已偏高,第二季業績季即使強勁,市場反應卻較為冷淡,投資者更關注關稅對未來盈利的實際衝擊。標普500現時市盈率約為22倍,且自六月底以來未曾出現過單日1%或以上波幅。特斯拉及Alphabet將於本周三公布業績。

華爾街大型資產管理公司如Invesco、Fidelity及摩根資產管理等,近期更積極加碼風險資產,賭特朗普即使威脅經濟秩序,最終仍會適可而止。根據彭博數據,50間美國銷售比重最高的全球企業,今年平均盈利增長預測由年初下調近4個百分點;反觀美國銷售比重最低的50間企業,盈利預測則被上調。高盛交易員認為,AI熱潮令半導體成為科技股中最擁擠的板塊。

貿易方面,白宮發言人Leavitt指,特朗普或在關稅截止前發出更多單邊關稅信函,亦可能在限期前達成更多貿易協議。菲律賓總統小馬可斯將於周二訪美,爭取在限期前與特朗普達成協議。美國官員將於八月下旬訪問印度,商討雙邊貿易協議。

歐洲及亞洲市場動向

歐洲股市受業績參差及歐美貿易談判未明影響,Stoxx 600跌0.5%,化工及科技股領跌,公用事業及礦業則逆市上升。Akzo Nobel因下調全年盈利預測而股價大跌。個股方面,Norsk Hydro、Compass Group、Centrica等因業績或收購消息大升,Akzo Nobel、Lindt、Givaudan等則因業績遜預期大跌。

亞太區股市早段升勢無以為繼,最終回吐。MSCI亞太指數跌0.5%,南韓及台灣半導體股拖累大市。南韓股市在美韓貿易談判及即將公布業績前由高位回落。日本執政聯盟上議院選舉失利,令政局不明朗,日股一度波動。馬來西亞爭取美國關稅降至20%,但拒絕美方在電動車及產權上的要求。泰國將於周二公布新任央行行長。

外匯及債券市場概況

美元早段偏強,惟其後回落。紐元因出口錄得兩年來首度按季下跌而表現最差,日圓則因市場預期日本將實施大規模財政寬鬆,令匯價波動。美債收益率自上周一度跌穿200天線後,現時10年期回升至4.39%。英國國債因預算赤字創三年新高而下跌,10年期金邊債收益率升4個基點。

油價連跌三日,主因關稅及供應憂慮。Brent期貨跌1.1%,低見每桶69美元。金價亦下挫,報3388美元/安士。

全球市場重點新聞

– 聯儲局總部裝修開支受質疑,有專家指需審視其非貨幣政策職能及「職責蔓延」問題。

– 軟銀及OpenAI合資的5000億美元AI項目進展緩慢,現時只計劃今年內建小型數據中心。

– 特朗普針對貿易漏洞,或影響中國70%對美出口及GDP 2.1%。

– 印美貿易協議前景黯淡,農產品及乳製品關稅成死結。

– 歐盟多國考慮如與美國無法達成協議,將對美國服務業實施反制措施。

– 日本政府稱上議院選舉不影響貨幣政策,將觀察貿易談判結果再決定是否加息。

– 英國6月財政赤字高於預期,為2021年4月以來最高。

評論與觀點:市場高處不勝寒,關鍵在於政策與地緣博弈

這一輪美股強勢,背後既有AI、科技巨頭的盈利動力,亦有資金「無處可去」的無奈。Mag7領軍,標普500市盈率再創新高,投資者似乎對短期業績「beat」已經無感,更在意關稅是否會實質打擊未來盈利。這種「高處不勝寒」的氛圍,反映資本市場對政策風險的極度敏感。

特朗普貿易政策的「單邊主義」令全球供應鏈風險升溫,不單中國、印度、馬來西亞等亞太國家積極斡旋,連歐洲亦準備反擊。這種博弈下,企業投資及盈利預期變得高度不確定,資本市場短期或繼續「炒反彈」,但長線估值能否維持,取決於政策走向和地緣局勢。

值得留意的是,美國大型資產管理公司此刻選擇加碼風險資產,反映他們對特朗普「有威嚇無實際」的判斷。但這種賭博式的投資策略,若政策突然轉向,極易引發連鎖回吐。亞洲市場方面,半導體板塊明顯成為資金擁擠交易的溫床,一旦AI熱潮遇冷,相關股份波動將會極大。

債市方面,市場對聯儲局主席鮑威爾被撤換的恐慌消退,長債收益率回落,帶動股債齊升,但這種「雙贏」局面能否持續,仍有待觀察。歐洲、英國財政壓力上升,長線或需加稅,對經濟復甦構成壓力。

總結而言,現時市場雖然表面強勢,但內裡暗湧處處,政策與地緣博弈才是真正主導未來走向的關鍵。投資者在追逐科技巨頭「最後一公里」的同時,更應警惕宏觀風險,否則隨時一個政策轉彎,便會由「高處」急墮「深淵」。

—

(編者按:本文內容為重寫及二次報道,旨在讓香港讀者以本地語境理解國際市場動態,並提供更具啟發性及批判性的市場觀點。)