Northwest Natural(NWN):第三季度盈利超預期,未來走勢或因收入下滑而改變?

Northwest Natural Holding(NWN)最近公佈2025年第三季度業績,每股盈利達到0.73美元,雖然收入未達標,但盈利表現卻超越市場預期。同時,公司董事按Rule 10b5-1計劃出售了7,468股普通股。這一結果突顯了NWN即使在收入壓力下,依然能夠有效控制盈利,反映其營運效率及管理層的決策能力值得關注。

Northwest Natural Holding的投資故事簡述

成為NWN的股東,等於相信天然氣及供水公用事業的穩定需求、受監管盈利的韌性,以及來自城市增長、德州市場擴展和基礎設施現代化的長遠潛力。雖然今季收入不及預期,但盈利卻勝於市場預測,這並未動搖公司短期內對德州客戶增長的專注,亦未減低來自監管風險及太平洋西北地區能源轉型趨勢的潛在壓力。

值得留意的是,公司更新了2025年每股盈利指引,預期全年盈利將高於2.59至2.79美元區間的中位數。即使第三季收入下滑,公司仍能維持盈利預測,這或有助短期內提振投資者信心,尤其是關注德州市場增長及公用事業現代化如何抵消利潤壓縮和去碳化風險。

不過,雖然增長機會依然存在,投資者亦需警惕監管發展帶來的挑戰,這些因素或會限制公司未來回報,特別是在監管政策趨嚴的情況下。

未來展望及市場評價

NWN預計到2028年收入將達16億美元,盈利則達到1.537億美元。這一預測假設每年收入增長8.5%,較現時1.033億美元盈利增加5,040萬美元。根據分析,NWN的合理價值為52.75美元,較現價有10%上升空間。

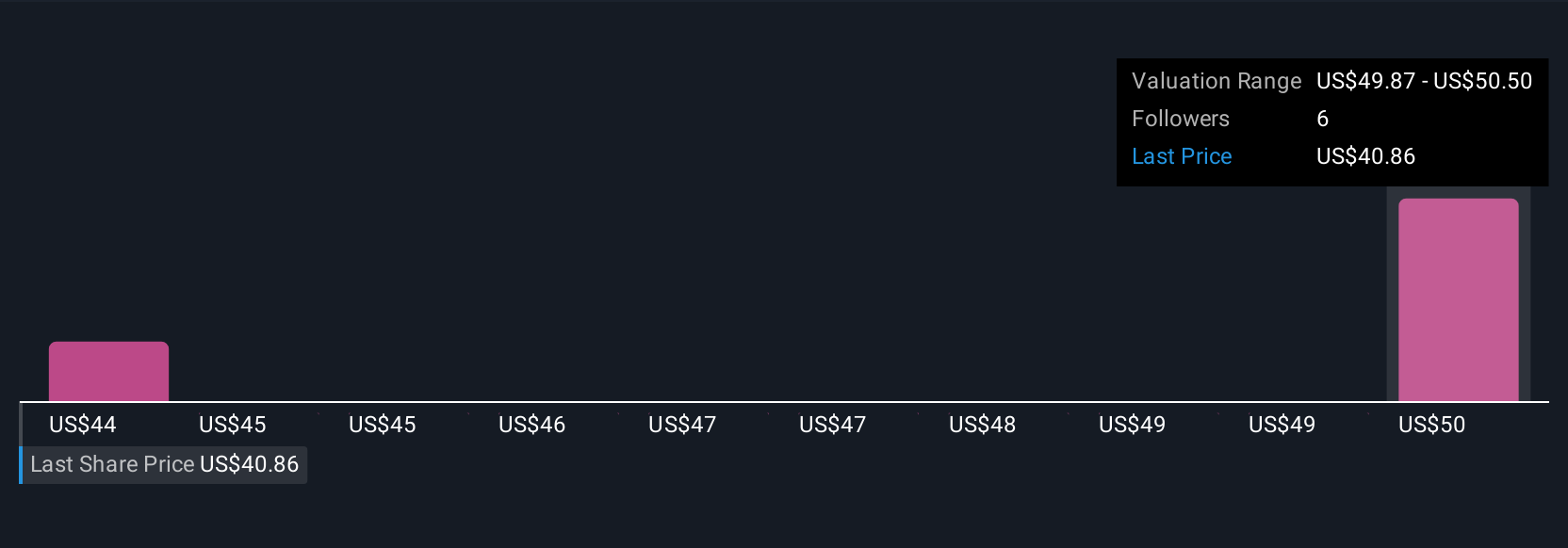

Simply Wall St社群成員根據兩份用戶分析,對NWN的合理價值估算介乎40.86美元至52.75美元。這些分歧反映市場對公司前景的不同看法,尤其是在監管不確定性可能壓縮利潤率的情況下。

建立你自己的NWN投資觀點

如果你不同意現有的投資故事,不妨創建屬於自己的投資觀點——畢竟,非主流的獨立思考往往才有機會帶來超額回報。

開始研究NWN,建議可先參考我們的兩大機遇與兩項警示,以及我們免費的NWN綜合研究報告,透過Snowflake圖像一目了然評估公司財務健康狀況。

其他投資策略參考

現時或許是入市良機,這裡有幾個新鮮推介:

– 稀土金屬成新黃金熱潮,36隻領先股份值得關注。

– 高質素細價股,兼顧風險與回報。

– 特朗普承諾「釋放」美國油氣產業,22隻美國油氣股或可受惠。

關於NYSE:NWN

Northwest Natural Holding透過旗下子公司Northwest Natural Gas Company,為美國住宅、商業及工業用戶提供受監管的天然氣分銷服務。公司一向有穩健派息記錄。

編輯評論:NWN盈利與收入分歧,反映行業新常態?

NWN今季「盈利勝預期、收入失預期」的表現,正好折射出現今公用事業行業的現實:在收入增長受限、監管收緊和能源轉型壓力下,管理層必須透過精細成本控制和營運效率來維持盈利能力。這種模式短期內或能安撫市場情緒,但長遠而言,若監管環境進一步收緊,或能源轉型步伐加快,單靠內部效率提升未必足以抵擋外圍壓力。

此外,NWN積極拓展德州市場及推動基建現代化,反映公司正尋找新增長點,試圖擺脫地區性監管和去碳化政策帶來的束縛。對於香港投資者而言,這種「穩中求變」的策略值得參考——如何在穩健派息與新業務增長之間取得平衡,將成為未來公用事業股的重要分水嶺。

最值得深思的是,當市場普遍預期公用事業股只適合保守投資者時,NWN這類公司其實正處於結構性轉型的十字路口。未來誰能在去碳化、數碼化和市場多元化中勝出,才是真正值得長線部署的對象。投資者不妨跳出傳統「防守型」思維,從產業結構變革的角度重新審視這類股份的長遠價值。