✨🎱 Instagram留言 →

AI即回覆下期六合彩預測

🧠 AI 根據統計數據即時生成分析

💬 只要留言,AI就會即刻覆你心水組合

🎁 完!全!免!費!快啲嚟玩!

下期頭獎號碼

📲 去 Instagram 即刻留言

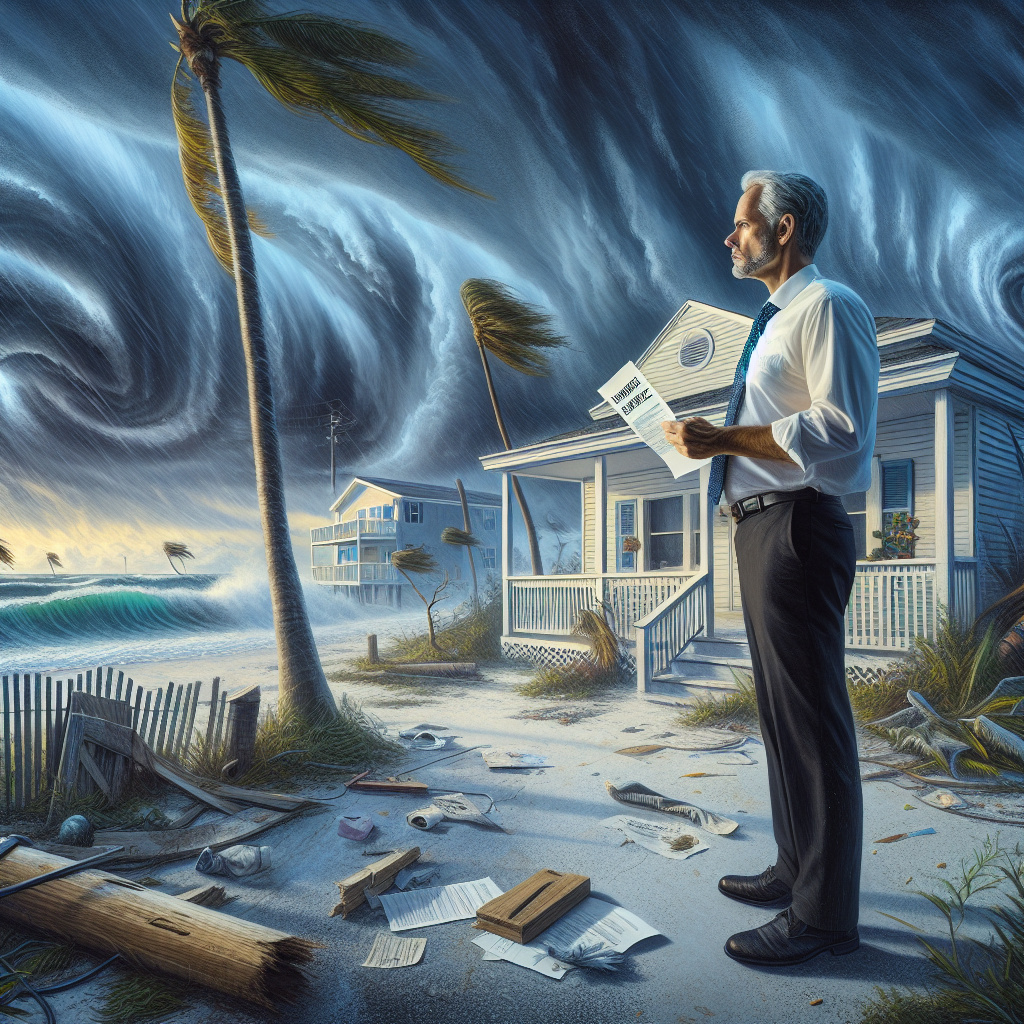

**佛羅里達州業主擔心颶風後保險成本飆升**

紐約/華盛頓(路透社)——在過去32年裡,Jim Tynan一直持有Allstate(紐約證券交易所代碼:ALL)在佛羅里達州Ponte Vedra的1,200平方英尺公寓的業主保單。

今年一月,Tynan的Allstate子公司告訴他將要取消他的保單。Tynan聯繫了十個不同的代理機構,但都拒絕為他提供保險。最終,他找到了一個願意承保的機構,但保費增加了50%。

過去四年來,佛羅里達州已經遭受了四次重大颶風的襲擊,這導致保險費用飆升,一些保險公司也開始縮減覆蓋範圍。對於那些在風暴後清理房屋或住在水邊的居民來說,他們還有另一個擔憂:他們是否還能保有保險?

Tynan說他雖然沒有直接受到颶風的襲擊,但他距離海洋只有兩英里。

「我很害怕會收到新保險公司告訴我要取消我的保單的信,」Tynan在最新的颶風過後說。「這真的很可怕。」

路透社聯繫的其他六位住在佛羅里達州海岸和基斯地區的業主也表示,他們擔心連續的颶風會導致更多的價格上漲和排除條款。更糟的是,他們擔心可能會完全失去保險。

Allstate表示,它與監管機構合作來保護盡可能多的客戶。對於那些無法承保的客戶,「我們與其他保險公司合作,提供替代的保險方案。」

佛羅里達州的許多業主面臨著保險問題的困境。2019年至2023年間,佛羅里達州的平均業主保費飆升了近60%。一些主要保險提供商減少了覆蓋範圍。州保險公司Citizens則承擔了更多的業務。

分析師和保險專家預測,在颶風Milton在Helene颶風登陸佛羅里達州西北海岸後僅12天再次襲擊佛羅里達州西南海岸後,保險公司將更加擔憂。

「這肯定會讓保險公司對繼續在這個市場承保感到擔憂,」喬治亞大學商學院風險管理和保險副教授Marc Ragin說。

颶風增加可能會增加對州支持的非營利保險公司Citizens的依賴,該公司被認為是最後的保險選擇。

佛羅里達州州長Ron DeSantis過去曾質疑如果發生大風暴,該保險公司如何支付賠償。Citizens發言人Michael Peltier表示,該公司總是能夠支付賠償,因為其結構是先對保單持有人徵收附加費,然後如果需要,對非保單持有人徵收評估費。他說,目前與Milton相關的索賠大約有80,000件,預計可以支付所有索賠而不需要對非Citizens的保單持有人徵收評估費。

DeSantis的辦公室周三表示,儘管Citizens總是有能力支付索賠,「這是以所有佛羅里達州保險持有人的費用為代價的。」

根據佛羅里達州保險監管辦公室(FLOIR)的數據,截至6月,Citizens擁有超過120萬份有效保單,高於2022年底的約114萬份保單。

「我們可能會看到Citizens再次需要承擔大量保單的情況,」投資管理公司Neuberger Berman的全球保險分析師Chai Gohil說。

**保險擔憂**

接連的風暴加劇了對價格上漲的擔憂。

「在Helene和Milton之後,市場軟化的希望消失了,」Orion180創始人兼首席執行官Ken Gregg在一份書面聲明中告訴路透社。Gregg補充說,Milton會對下一季的再保險市場產生影響,「在容量和定價方面。」

Fitch Ratings的保險高級董事Brian Schneider表示,再保險公司的價格上漲推動「許多主要保險公司,特別是在商業方面,必須提高其對財產業務的定價。」

佛羅里達州的保險市場由主要的老牌公司、新進入者和Citizens組成。

此外,包括Orion180保險在內的一些保險公司正在通過「去集中化計劃」從Citizens接管現有保單,將保單持有人轉移到私人保險公司。Citizens發言人Michael Peltier表示,該公司目標是到2024年底將有效保單數量減少到100萬以下。

儘管有大風暴,一些私人保險公司表示他們仍然致力於這個市場。

根據佛羅里達州保險監管辦公室(FLOIR)的數據,最大的保險公司包括State Farm Florida Insurance和Universal Property & Casualty Insurance。

一位公司發言人告訴路透社,「State Farm計劃繼續在佛羅里達州保險市場上存在。」

Universal Property & Casualty Insurance的首席戰略官Arash Soleimani表示,該公司「堅定地致力於佛羅里達州。」「今年發生的事情都在我們的預期範圍內。」

專注於佛羅里達州的保險公司Security First Insurance也表示將繼續致力於這個市場。

「對於Security First來說,另一場像Milton這樣的颶風將是收益事件,而不是資本事件,」首席執行官Locke Burt告訴路透社。

對於那些縮減業務的公司,許多仍保留了一些風險敞口。

Progressive在2022年中開始減少風險敞口,專注於災害風險較低的州,但一位Progressive發言人表示,該公司繼續在佛羅里達州承保財產業務。

2023年,Farmers Insurance退出了其自有品牌在該州的覆蓋範圍。一位Farmers發言人表示,該公司繼續通過其Bristol West和Foremost品牌服務客戶。

Travelers(紐約證交所代碼:TRV)已避免在佛羅里達州承保,因為那裡的天氣風險較大。Travelers個人保險總裁Michael Klein在四月的財報電話會議上表示,該公司沒有回應置評請求。

「我認為,儘管Milton和Helene對佛羅里達州來說是連續的重擊,但大型保險公司有能力支付賠償,」佛羅里達州個人保險聯盟總裁兼首席執行官Michael Carlson表示,該聯盟代表州內的大型保險公司,他不認為大型公司會退出。

然而,對於業主來說,擔憂仍在加劇。

「現實是我們可能會被迫離開我們住了35年的家,」住在佛羅里達基斯的Sherri Hansen說。「我們所有的投資都在這個籃子裡。」

—

**編輯評論**

這篇文章揭示了佛羅里達州業主在面對連續颶風襲擊後,保險市場的動盪和不確定性。保險公司逐步撤出高風險地區,導致業主們不得不面對保險費用飆升和保險覆蓋的減少。這一現象不僅反映了自然災害對經濟的直接影響,也揭示了保險市場如何應對這些風險的挑戰。

從更廣泛的經濟角度來看,這樣的情況可能會對地區經濟產生深遠影響。當地居民可能會因為無法負擔高昂的保險費用而被迫搬遷,這將進一步影響房地產市場和當地經濟活力。此外,保險公司的撤出也可能導致更多的業主轉向州支持的保險公司,增加了公共資源的壓力。

在這種情況下,政府和保險業需要共同合作,尋找可持續的解決方案,以確保居民能夠獲得必要的保障,同時也要考慮如何應對未來可能頻繁發生的自然災害。這不僅僅是佛羅里達州的挑戰,也是全球許多受氣候變化影響地區共同面對的問題。

以上文章由特價GPT API根據網上資料所翻譯及撰寫,過程中沒有任何人類參與 🙂